2016 размер выплаты по осаго 2016

В целях защиты прав потерпевших на возмещение вреда, причиненного их жизни, здоровью или имуществу при использовании транспортных средств иными лицами, настоящим Федеральным законом определяются правовые, экономические и организационные основы обязательного страхования гражданской ответственности владельцев транспортных средств (далее - обязательное страхование), а также осуществляемого на территории Российской Федерации страхования гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств, участником которых является профессиональное объединение страховщиков, действующее в соответствии с настоящим Федеральным законом (далее - международные системы страхования).

Судебная практика и законодательство — ФЗ об ОСАГО

"При возмещении в соответствии с пунктами 4.17.1 и 4.17.2 настоящих Правил причиненного потерпевшему вреда в натуре в случае нарушения срока проведения восстановительного ремонта поврежденного транспортного средства страховщик за каждый день просрочки уплачивает потерпевшему неустойку (пеню) в размере 0,5 процента от определенной в соответствии с Федеральным законом "Об обязательном страховании гражданской ответственности владельцев транспортных средств" суммы страхового возмещения, но не более суммы такого возмещения.

Федеральный закон от 25.04.2002 N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" (далее - Закон об ОСАГО) предусматривает два способа предъявления потерпевшим (выгодоприобретателем) требования о возмещении вреда, причиненного его имуществу:

Федеральный закон "Об обязательном страховании гражданской ответственности владельцев транспортных средств" (ОСАГО) N 40-ФЗ от 25.04.2002 (в случае ДТП);

Выплата страховых компенсаций в рамках Закона Российской Федерации от 27.11.1992 N 4015-1 "Об организации страхового дела в Российской Федерации" и Гражданского кодекса Российской Федерации (в случае иного страхования);

4. Принятый в целях дополнительной защиты права потерпевших на возмещение вреда, причиненного их жизни, здоровью или имуществу при использовании транспортных средств иными лицами, Федеральный закон от 25 апреля 2002 года N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" обязывает владельцев транспортных средств на условиях и в порядке, установленных данным Федеральным законом и в соответствии с ним, страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств (пункт 1 статьи 4), и одновременно закрепляет в качестве одного из основных принципов недопустимость использования на территории России транспортных средств, владельцы которых не исполнили установленную данным Федеральным законом обязанность по страхованию своей гражданской ответственности (абзац четвертый статьи 3). Обязанность владельцев транспортных средств осуществлять обязательное страхование своей гражданской ответственности вытекает также из пункта 3 статьи 16 Федерального закона от 10 декабря 1995 года N 196-ФЗ "О безопасности дорожного движения".

учетная группа 4 "Страхование гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств, участником которых является профессиональное объединение страховщиков, действующее в соответствии с Федеральным законом от 25 апреля 2002 года N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" (Собрание законодательства Российской Федерации, 2002, N 18, ст. 1720; 2003, N 26, ст. 2566; 2005, N 1, ст. 25; N 30, ст. 3114; 2006, N 48, ст. 4942; 2007, N 1, ст. 29; N 49, ст. 6067; 2008, N 30, ст. 3616; N 52, ст. 6236; 2009, N 1, ст. 17; N 9, ст. 1045; N 52, ст. 6420, ст. 6438; 2010, N 6, ст. 565; N 17, ст. 1988; 2011, N 1, ст. 4; N 7, ст. 901; N 27, ст. 3881; N 29, ст. 4291; N 49, ст. 7040; 2012, N 25, ст. 3268; N 31, ст. 4319, ст. 4320; 2013, N 19, ст. 2331; N 30, ст. 4084; 2014, N 30, ст. 4224; N 45, ст. 6154; 2015, N 48, ст. 6715; 2016, N 22, ст. 3094; N 26, ст. 3883; N 27, ст. 4293) (далее - Федеральный закон от 25 апреля 2002 года N 40-ФЗ);

Собрание законодательства Российской Федерации, 2002, N 18, ст. 1720; N 52, ст. 5132; 2003, N 26, ст. 2566; 2005, N 1, ст. 25; N 23, ст. 2311; N 30, ст. 3114; N 48, ст. 4942; 2007, N 1, ст. 29; N 49, ст. 6067; 2008, N 20, ст. 2258; N 30, ст. 3616; N 52, ст. 6236; 2009, N 1, ст. 17; N 9, ст. 1045; N 52, ст. 6420, 6438; 2010, N 6. ст. 565; N 17, ст. 1988; 2011, N 1, ст. 4; N 7, ст. 901; N 27, ст. 3881; N 29, ст. 4291; 2012, N 25, ст. 3268; N 31, ст. 4319, 4320; N 53, ст. 7592; 2013, N 19, ст. 2331; N 30, ст. 4084; 2014, N 30, ст. 4224; N 45, ст. 6154; 2015, N 48, ст. 6715; 2016, N 22, ст. 3094; N 26, ст. 3883.

Субвенции на выплату инвалидам компенсаций страховых премий по договорам обязательного страхования гражданской ответственности владельцев транспортных средств в соответствии с Федеральным законом от 25 апреля 2002 года N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств"

Федеральный закон от 25.04.2002 N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств";

Правила обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденные постановлением Правительства РФ от 07.05.2003 N 263

"Страховой полис обязательного страхования выдается страховщиком страхователю, обратившемуся с заявлением о заключении договора обязательного страхования и, если это предусмотрено Федеральным законом "Об обязательном страховании гражданской ответственности владельцев транспортных средств" или настоящими Правилами, представившему иные документы, а также исполнившему обязанность по оплате страховой премии, незамедлительно после осуществления указанных действий. При заключении договора обязательного страхования со страхователем, являющимся юридическим лицом, страховой полис обязательного страхования может быть выдан в ином порядке, определенном соглашением между таким страхователем и страховщиком.".

средства, которые получены профессиональным объединением страховщиков, созданным в соответствии с Федеральным законом от 25 апреля 2002 г. N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" (Собрание законодательства Российской Федерации, 2002, N 18, ст. 1720; 2013, N 22, ст. 3093) (далее - Федеральный закон "Об обязательном страховании гражданской ответственности владельцев транспортных средств"), и предназначены для финансирования предусмотренных законодательством Российской Федерации об обязательном страховании гражданской ответственности владельцев транспортных средств компенсационных выплат в целях формирования фондов в соответствии с требованиями международных систем обязательного страхования гражданской ответственности владельцев транспортных средств, к которым присоединилась Российская Федерация

Верховным Судом Российской Федерации проведено изучение вопросов, поступивших из судов общей юрисдикции и арбитражных судов, а также обобщение отдельных материалов судебной практики, связанных с обязательным страхованием гражданской ответственности владельцев транспортных средств.

Федеральным законом от 25 апреля 2002 г. N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" в целях защиты прав потерпевших на возмещение вреда, причиненного их жизни, здоровью или имуществу при использовании транспортных средств иными лицами, на владельцев этих транспортных средств, каковыми признаются их собственники, а также лица, владеющие транспортным средством на праве хозяйственного ведения или праве оперативного управления либо на ином законном основании (право аренды, доверенность на право управления и тому подобное), с 1 июля 2003 г. возложена обязанность по страхованию риска своей гражданской ответственности путем заключения договора обязательного страхования со страховой организацией.

При этом на территории Российской Федерации запрещается использование транспортных средств, владельцы которых не исполнили обязанность по страхованию своей гражданской ответственности, в отношении указанных транспортных средств не проводится государственная регистрация (пункт 3 статьи 32 Федерального закона от 25 апреля 2002 г. N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств"), а лица, нарушившие установленные данным Федеральным законом требования, несут ответственность в соответствии с законодательством Российской Федерации.

С 28 апреля 2017 года Федеральным законом от 28.03.2017 N 49-ФЗ абзац восьмой статьи 1 изложен в новой редакции.

Договор обязательного страхования гражданской ответственности владельцев транспортных средств - договор страхования, по которому страховщик обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить причиненный вследствие этого события вред жизни, здоровью или имуществу потерпевшего (осуществить страховую выплату) в пределах определенной договором суммы (суммы страхового возмещения) (статья 1 Федерального закона от 25 апреля 2002 г. N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств"). Договор обязательного страхования заключается в порядке и на условиях, которые предусмотрены Федеральным законом от 25 апреля 2002 г. N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств", и является публичным.

Страхование риска гражданской ответственности является видом имущественного страхования и предоставляет защиту в связи со случаями наступления гражданской ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу третьих лиц.

Следует учитывать, что по договору обязательного страхования гражданской ответственности владельцев транспортных средств (далее - договор ОСАГО) страхованию подлежит только гражданско-правовая ответственность. Цель гражданско-правовой ответственности - возмещение причиненного ущерба.

Страхование ответственности обеспечивает возмещение не собственных убытков страхователя, а убытков вследствие причинения им вреда имущественным интересам третьих лиц, а также их жизни и здоровью. В соответствии с нормами Гражданского кодекса Российской Федерации лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере. Страхование ответственности обеспечивает компенсацию причиненного страхователем вреда в пределах страховой суммы. Размер вреда, превышающий страховую сумму, в пределах которой страховщик при наступлении каждого страхового случая обязуется возместить потерпевшим причиненный вред, возмещается потерпевшему самим причинителем вреда добровольно или в судебном порядке на основании решения суда.

Как следует из представленных на изучение материалов судебной практики, судами в основном рассматривались дела по искам потерпевших в дорожно-транспортном происшествии к страховщикам о взыскании страховой выплаты; об оспаривании размера выплаченной страховой суммы; о взыскании финансовой санкции за несоблюдение срока направления потерпевшему мотивированного отказа в страховой выплате; о взыскании неустойки за несоблюдение срока осуществления страховой выплаты; о взыскании штрафа за неисполнение в добровольном порядке требований потерпевшего.

Указанные дела разрешаются судами в порядке искового производства.

Следует иметь в виду, что с 1 июня 2016 г. вступил в силу Федеральный закон от 2 марта 2016 г. N 47-ФЗ "О внесении изменений в Арбитражный процессуальный кодекс Российской Федерации", которым введен обязательный досудебный порядок урегулирования споров, возникающих из гражданских правоотношений, к которым относятся и споры о суброгации.

При рассмотрении дел, связанных с обязательным страхованием гражданской ответственности владельцев транспортных средств, суды руководствовались:

- Гражданским кодексом Российской Федерации (далее - ГК РФ);

- Законом Российской Федерации от 27 ноября 1992 г. N 4015-1 "Об организации страхового дела в Российской Федерации", вступившим в силу с 12 января 1993 г. (далее - Закон об организации страхового дела);

- Федеральным законом от 25 апреля 2002 г. N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств", вступившим в силу с 7 мая 2002 г. (далее - Закон об ОСАГО);

- Законом Российской Федерации от 7 февраля 1992 г. N 2300-1 "О защите прав потребителей", вступившим в силу с 9 апреля 2002 г. (далее - Закон о защите прав потребителей);

- Федеральным законом от 10 декабря 1995 г. N 196-ФЗ "О безопасности дорожного движения", вступившим в силу с 26 декабря 1995 г.;

- постановлением Правительства Российской Федерации от 23 октября 1993 г. N 1090 "О Правилах дорожного движения", вступившим в силу с 23 октября 1993 г.;

- Правилами обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденными положением Центрального Банка Российской Федерации от 19 сентября 2014 г. N 431-П, вступившими в силу с 10 октября 2015 г. (далее - Правила страхования);

- Единой методикой определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства, утвержденной положением Центрального Банка Российской Федерации от 19 сентября 2014 г. N 432-П, вступившим в силу с 17 октября 2014 г. (далее - Единая методика);

- Правилами проведения независимой технической экспертизы транспортного средства, утвержденными положением Центрального Банка Российской Федерации от 19 сентября 2014 г. N 433-П, вступившим в силу с 17 октября 2014 г.;

- другими нормативными правовыми актами Правительства Российской Федерации и ведомств, принятыми во исполнение указанных выше законов.

Также суды руководствовались разъяснениями Пленума Верховного Суда Российской Федерации от 29 января 2015 г. N 2 "О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств".

В целях обеспечения единообразных подходов к разрешению споров, связанных с обязательным страхованием гражданской ответственности владельцев транспортных средств, Верховным Судом Российской Федерации, на основании статьи 126 Конституции Российской Федерации, статей 2, 7 Федерального конституционного закона от 5 февраля 2014 г. N 3-ФКЗ "О Верховном Суде Российской Федерации", выработаны следующие правовые позиции.

- Глава I. Общие положения (ст.ст. 1 - 3)

- Статья 1. Основные понятия

- Статья 2. Законодательство Российской Федерации об обязательном страховании гражданской ответственности владельцев транспортных средств

- Статья 3. Основные принципы обязательного страхования

- Статья 4. Обязанность владельцев транспортных средств по страхованию гражданской ответственности

- Статья 5. Правила обязательного страхования

- Статья 6. Объект обязательного страхования и страховой риск

- Статья 7. Страховая сумма

- Статья 8. Регулирование страховых тарифов по обязательному страхованию

- Статья 9. Базовые ставки и коэффициенты страховых тарифов

- Статья 10. Срок действия договора обязательного страхования

- Статья 11. Действия страхователей и потерпевших при наступлении страхового случая

- Статья 11.1. Оформление документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции

- Статья 12. Порядок осуществления страхового возмещения причиненного потерпевшему вреда

- Статья 12.1. Независимая техническая экспертиза транспортного средства

- Статья 13. Страховая выплата (утратила силу)

- Статья 14. Право регрессного требования страховщика к лицу, причинившему вред

- Статья 14.1 Прямое возмещение убытков

- Статья 15. Порядок осуществления обязательного страхования

- Статья 16. Обязательное страхование при ограниченном использовании транспортных средств

- Статья 16.1. Особенности рассмотрения споров по договорам обязательного страхования

- Статья 17. Компенсации страховых премий по договору обязательного страхования

- Статья 18. Право на получение компенсационных выплат

- Статья 19. Осуществление компенсационных выплат

- Статья 20. Взыскание сумм компенсационных выплат

- Статья 21. Страховщики

- Статья 22. Особенности осуществления страховщиками операций по обязательному страхованию

- Статья 23. (утратила силу)

- Статья 24. Профессиональное объединение страховщиков

- Статья 25. Функции и полномочия профессионального объединения страховщиков

- Статья 26. Правила профессиональной деятельности

- Статья 26.1 Соглашение о прямом возмещении убытков

- Статья 27. Обязанность профессионального объединения по осуществлению компенсационных выплат

- Статья 28. Имущество профессионального объединения страховщиков

- Статья 29. Взносы и иные обязательные платежи членов профессионального объединения

- Статья 30. Информационное взаимодействие

- Статья 31. Международные системы страхования

- Статья 32. Контроль за исполнением владельцами транспортных средств обязанности по страхованию

- Статья 33. О вступлении в силу настоящего Федерального закона

- Статья 34. Приведение нормативных правовых актов в соответствие с настоящим Федеральным законом

Федеральный закон от 25 апреля 2002 г. N 40-ФЗ

"Об обязательном страховании гражданской ответственности владельцев транспортных средств"С изменениями и дополнениями от:

24 декабря 2002 г., 23 июня 2003 г., 29 декабря 2004 г., 21 июля 2005 г., 25 ноября, 30 декабря 2006 г., 1 декабря 2007 г., 16 мая, 24 июня, 23 июля, 25, 30 декабря 2008 г., 28 февраля, 27 декабря 2009 г., 1 февраля, 22 апреля, 28 декабря 2010 г., 7 февраля, 1, 11 июля, 30 ноября 2011 г., 14 июня, 28 июля 2012 г., 7 мая 2013 г., 21 июля, 4 ноября 2014 г., 28 ноября 2015 г., 23 мая, 23 июня, 3 июля 2016 г., 28 марта, 26 июля, 29 декабря 2017 г., 4 июня, 3 августа, 18 декабря 2018 г., 1 мая, 6 июня, 30 июля, 2 декабря 2019 г., 1, 24 апреля, 25 мая, 20 июля, 8 декабря 2020 г., 11 июня, 2 июля, 6 декабря 2021 г.

Принят Государственной Думой 3 апреля 2002 года

Одобрен Советом Федерации 10 апреля 2002 года

ГАРАНТ:

См. Энциклопедию решений Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО)

См. комментарии к настоящему Федеральному закону

См. Обзор практики рассмотрения судами дел, связанных с обязательным страхованием гражданской ответственности владельцев транспортных средств, утвержденный Президиумом Верховного Суда РФ 22 июня 2016 г.

О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств см. постановление Пленума Верховного Суда РФ от 26 декабря 2017 г. N 58

Информация об изменениях:

Преамбула изменена с 1 сентября 2014 г. - Федеральный закон от 21 июля 2014 г. N 223-ФЗ

ГАРАНТ:

См. Энциклопедии, позиции высших судов и другие комментарии к преамбуле настоящего Федерального закона

В целях защиты прав потерпевших на возмещение вреда, причиненного их жизни, здоровью или имуществу при использовании транспортных средств иными лицами, настоящим Федеральным законом определяются правовые, экономические и организационные основы обязательного страхования гражданской ответственности владельцев транспортных средств (далее - обязательное страхование), а также осуществляемого на территории Российской Федерации страхования гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств, участником которых является профессиональное объединение страховщиков, действующее в соответствии с настоящим Федеральным законом (далее - международные системы страхования).

Президент Российской Федерации

25 апреля 2002 г.

Законом определяются правовые, экономические и организационные основы обязательного страхования гражданской ответственности владельцев транспортных средств.

Одним из центральных положений закона является предоставление потерпевшим гарантий возмещения вреда, причиненного их жизни или здоровью, а также обеспечение возмещения вреда имуществу. Указанные гарантии реализуются за счет совмещения двух механизмов - обязательного страхования ответственности владельцев транспортных средств и осуществления компенсационных выплат в счет возмещения вреда жизни и здоровью, производимых профессиональным объединением страховщиков. В рамках первого из указанных механизмов потерпевшие смогут получить возмещение от страховой организации в виде страховой выплаты по обязательному страхованию. Второй же механизм обеспечит права потерпевших в тех случаях, когда причинитель вреда не исполнил своей обязанности по страхованию, либо неизвестен, либо скрылся с места ДТП.

Определены минимальные страховые суммы отдельно по возмещению вреда жизни или здоровью, а также имущественному вреду. Предельная величина страховой выплаты составляет 400 тысяч рублей, а именно: в части возмещения вреда, причиненного жизни или здоровью нескольких потерпевших, - 240 тысяч рублей, одного потерпевшего - не более 160 тысяч рублей; в части возмещения вреда, причиненного имуществу нескольких потерпевших, - 160 тысяч рублей, одного потерпевшего - не более 120 тысяч рублей.

Обязательное страхование должно осуществляться в соответствии с едиными страховыми тарифами, утверждаемыми Правительством РФ. При этом страховой тариф определяется с учетом объекта страхования и характера страхового риска. Разделение тарифов по категориям учитывает ряд факторов: региональные особенности; характеристики транспортного средства и характер его использования (юридическими лицами, гражданами в личном пользовании и т.п.); характеристики владельца транспортного средства, в том числе совершение им грубых нарушений правил дорожного движения или ДТП, повлекших осуществление страховой выплаты в предшествующий период страхования.

Федеральный закон вступает в силу с 1 июля 2003 года, за исключением положений, для которых предусмотрены иные сроки вступления в силу. Положения о создании профессионального объединения страховщиков и условиях выдачи страховщикам разрешений (лицензий) на осуществление обязательного страхования гражданской ответственности владельцев транспортных средств вступают в силу со дня официального опубликования Федерального закона.

Федеральный закон от 25 апреля 2002 г. N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств"

Настоящий Федеральный закон вступает в силу с 1 июля 2003 г. Положения, предусмотренные в отношении создания профессионального объединения страховщиков и условий выдачи страховщикам разрешений (лицензий) на осуществление обязательного страхования гражданской ответственности владельцев транспортных средств, вступают в силу со дня официального опубликования настоящего Федерального закона. Пункты 1 и 2 статьи 21 настоящего Федерального закона вступают в силу с 1 июля 2003 г. Глава III и статья 27 настоящего Федерального закона вступают в силу с 1 июля 2004 г.

Текст Федерального закона опубликован в "Российской газете" от 7 мая 2002 г. N 80, в "Парламентской газете" от 14 мая 2002 г. N 86, в Собрании законодательства Российской Федерации от 6 мая 2002 г. N 18 ст. 1720

В настоящий документ внесены изменения следующими документами:

Федеральный закон от 6 декабря 2021 г. N 409-ФЗ

Изменения вступают в силу с 1 января 2022 г.

Федеральный закон от 2 июля 2021 г. N 343-ФЗ

Изменения вступают в силу с 22 августа 2021 г.

Федеральный закон от 2 июля 2021 г. N 331-ФЗ

Изменения вступают в силу с 2 июля 2021 г.

Федеральный закон от 11 июня 2021 г. N 170-ФЗ

Изменения вступают в силу с 1 июля 2021 г.

Федеральный закон от 8 декабря 2020 г. N 429-ФЗ

Изменения вступают в силу с 8 декабря 2020 г.

Федеральный закон от 20 июля 2020 г. N 212-ФЗ

Изменения вступают в силу с 19 октября 2020 г.

Федеральный закон от 25 мая 2020 г. N 161-ФЗ

Изменения вступают в силу с 25 мая 2020 г., за исключением статьи 1 изменений, вступающей в силу с 24 августа 2020 г.

Действие подпункта "и" пункта 1 статьи 14 и подпункта "е" пункта 3 статьи 15 настоящего Федерального закона приостановлено до 30 сентября 2020 г. включительно в части отношений, возникших при осуществлении обязательного страхования гражданской ответственности владельцев транспортных средств, с 1 марта 2020 г.

Федеральный закон от 24 апреля 2020 г. N 149-ФЗ

Изменения вступают в силу с 24 июля 2020 г.

Федеральный закон от 24 апреля 2020 г. N 147-ФЗ

Изменения вступают в силу с 5 мая 2020 г.

Изменения вступают в силу с 13 декабря 2019 г.

Изменения вступают в силу с 1 марта 2021 г.

Изменения вступают в силу с 1 мая, 1 июня, 1 сентября, 1 и 29 октября 2019 г.

Федеральный закон от 18 декабря 2018 г. N 473-ФЗ

Изменения вступают в силу с 1 января 2019 г.

Федеральный закон от 3 августа 2018 г. N 283-ФЗ (в редакции Федерального закона от 30 июля 2019 г. N 256-ФЗ)

Изменения вступают в силу с 1 января 2020 г.

Федеральный закон от 4 июня 2018 г. N 133-ФЗ

Изменения вступают в силу с 1 июня 2019 г.

Изменения вступают в силу с 1 июня 2018 г.

Федеральный закон от 26 июля 2017 г. N 197-ФЗ

Изменения вступают в силу с 26 августа 2017 г.

Федеральный закон от 28 марта 2017 г. N 49-ФЗ

Изменения вступают в силу по истечении тридцати дней после дня официального опубликования названного Федерального закона, за исключением подпункта "а" пункта 12 статьи 1 изменений, вступающих в силу по истечении ста восьмидесяти дней после дня официального опубликования названного Федерального закона и применяются к договорам обязательного страхования гражданской ответственности владельцев транспортных средств, заключенным после дня вступления в силу названного Федерального закона

Федеральный закон от 3 июля 2016 г. N 360-ФЗ

Изменения вступают в силу по истечении ста восьмидесяти дней после дня официального опубликования названного Федерального закона

Федеральный закон от 23 июня 2016 г. N 214-ФЗ

Изменения вступают в силу по истечении десяти дней после дня официального опубликования названного Федерального закона, за исключением пункта 1 статьи 1 изменений, вступающего в силу с 1 сентября 2016 г., и пунктов 3, 4, 6, 7 статьи 1 изменений, вступающих в силу с 1 января 2017 г.

Федеральный закон от 23 мая 2016 г. N 146-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 28 ноября 2015 г. N 349-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 4 ноября 2014 г. N 344-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 21 июля 2014 г. N 223-ФЗ

Изменения вступают в силу с 1 сентября 2014 г., за исключением изменений, вступающих в силу по истечении десяти дней со дня официального опубликования названного Федерального закона, с 1 октября 2014 г., 1 апреля и 1 июля 2015 г., 1 октября 2019 г.

Федеральный закон от 23 июля 2013 г. N 251-ФЗ

Изменения вступают в силу с 1 сентября 2013 г.

Федеральный закон от 7 мая 2013 г. N 104-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 25 декабря 2012 г. N 267-ФЗ

Действие пунктов 7 и 9 статьи 15 настоящего Федерального закона приостановлено с 1 января 2013 г. до 30 июня 2014 г.

Федеральный закон от 28 июля 2012 г. N 131-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 28 июля 2012 г. N 130-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона, за исключением изменений в подпункт "е" пункта 3 статьи 15 настоящего Федерального закона, вступающих в силу по истечении десяти дней после дня официального опубликования названного Федерального закона

Изменения вступают в силу с 1 января 2013 г.

Федеральный закон от 11 июля 2011 г. N 200-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 1 июля 2011 г. N 170-ФЗ (в редакции Федерального закона от 30 ноября 2011 г. N 362-ФЗ, в редакции Федерального закона от 25 декабря 2012 г. N 267-ФЗ)

Изменения вступают в силу с 1 января 2012 г., за исключением дополнения статьи 15 пунктом 10.1, вступающим в силу с 1 июля 2014 г.

Федеральный закон от 7 февраля 2011 г. N 4-ФЗ

Изменения вступают в силу с 1 марта 2011 г.

Федеральный закон от 28 декабря 2010 г. N 392-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 22 апреля 2010 г. N 65-ФЗ

Изменения вступают в силу по истечении девяноста дней после дня официального опубликования названного Федерального закона

Федеральный закон от 1 февраля 2010 г. N 3-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 27 декабря 2009 г. N 362-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 27 декабря 2009 г. N 344-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона и применяются до 31 декабря 2011 г. включительно

Федеральный закон от 28 февраля 2009 г. N 30-ФЗ

Изменения вступают в силу с 1 января 2010 г.

Федеральный закон от 30 декабря 2008 г. N 309-ФЗ

Изменения вступают в силу по истечении десяти дней после дня официального опубликования названного Федерального закона

Федеральный закон от 25 декабря 2008 г. N 281-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 23 июля 2008 г. N 160-ФЗ

Изменения вступают в силу с 1 января 2009 г.

Федеральный закон от 1 декабря 2007 г. N 306-ФЗ (в редакции Федерального закона от 24 июня 2008 г. N 94-ФЗ)

Изменения вступают в силу с 1 марта 2009 г.

Федеральный закон от 16 мая 2008 г. N 73-ФЗ

Действие абзаца второго пункта 1 статьи 32 настоящего Федерального закона приостановлено до 31 декабря 2008 г.

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 1 декабря 2007 г. N 306-ФЗ

Изменения вступают в силу в соответствии со статьей 3 названного Федерального закона

Федеральный закон от 30 декабря 2006 г. N 266-ФЗ

Изменения вступают в силу с 1 января 2007 г.

Федеральный закон от 25 ноября 2006 г. N 192-ФЗ

Изменения вступают в силу по истечении девяноста дней после дня официального опубликования названного Федерального закона

Федеральный закон от 21 июля 2005 г. N 103-ФЗ

Федеральный закон от 29 декабря 2004 г. N 199-ФЗ

Изменения вступают в силу с 1 января 2005 г.

Федеральный закон от 23 июня 2003 г. N 77-ФЗ

Изменения вступают в силу с 1 июля 2003 г.

Федеральный закон от 24 декабря 2002 г. N 176-ФЗ

Действие отдельных норм настоящего Федерального закона было приостановлено с 1 июля по 31 декабря 2003 г.

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Страховой полис ОСАГО – это обязательное страхование гражданской ответственности. Его оформляют для того, чтобы не платить деньги во время ДТП, если владелец оказался виновником. Целью страхования по полису ОСАГО является снижение финансовых затрат в случае возникновения непредвиденной ситуации. Существует множество особенностей проведения выплат, а в некоторых случаях возмещение ущерба вовсе не выдается.

Страховые выплаты по полису ОСАГО

Согласно этим официальным данным, процедура страхования при участии транспортного средства разделена на несколько случаев. После их установления и принятия, финансовая выплата передается указанным в соглашении лицам. Среди них:

- Нанесение имущественного вреда.

- Нанесение вреда здоровью и жизни.

- Летальный исход.

Для каждой ситуации действует ограничение по выплатам, которые получает застрахованный человек или выгодоприобретатель.

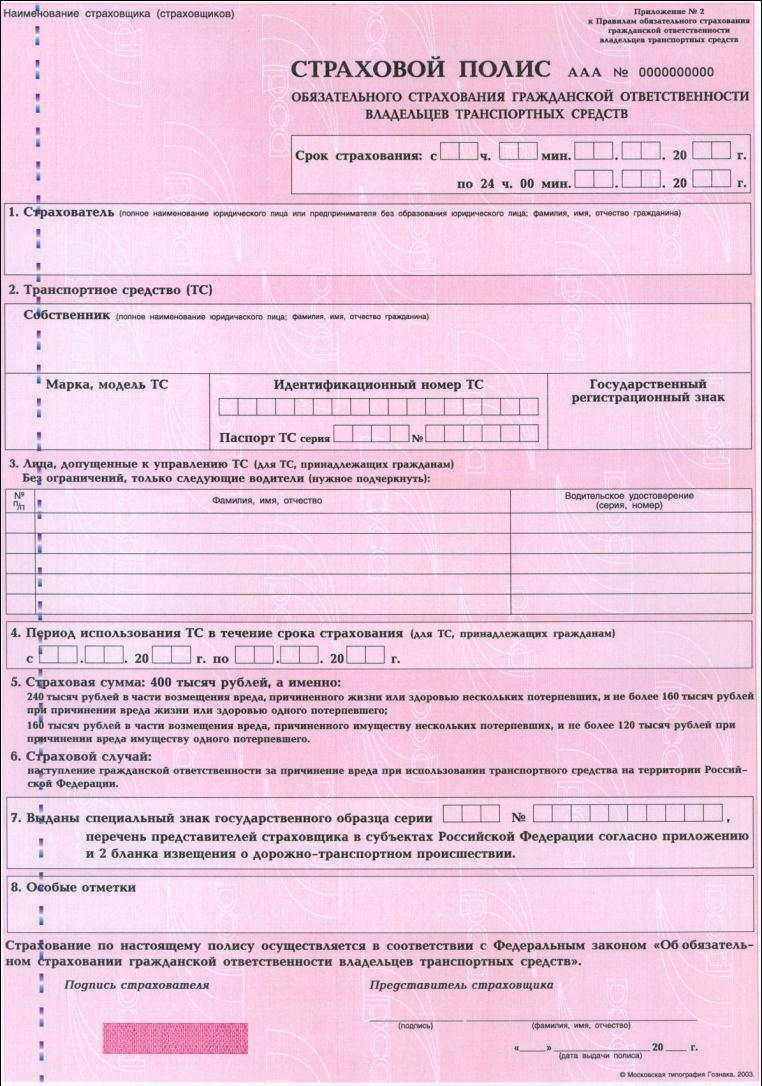

Образец полиса ОСАГО

![Полис ОСАГО образец]()

Что не возмещают по ОСАГО

Любые финансовые операции по полису ОСАГО контролирует законодательная и исполнительная система Российской Федерации. Условия получения четко прописывают в соглашении. Тем не менее, существует ряд случаев и ситуаций, когда владелец полиса не может получить возмещение ущерба. Определяет их страховая компания после проведения проверок и расследования инцидентов. На решение комиссии могут оказать влияние следующие обстоятельства:

- ДТП случилось по вине природных катаклизмов или в результате маневров, проводимых военными.

- Случаи, которые официально признаны не страховыми и описаны в законодательстве страны. Например, это повреждение транспортного средства участвующего в гонках, проведение тест-драйва или обучения новых водителей.

- Выплата не проводится в том случае, если владелец полиса подал заявление на возмещение ущерба по истечению срока, указанного в соглашении. Изменить эту ситуацию может только постановление суда. Для этого заявителю придется представить документы, подтверждающие наличие уважительной причины просрочки.

- Преступное деяние, которое привело к преднамеренному возникновению страховой ситуации.

- Автомобиль был отремонтирован до осмотра страховым агентом.

- Если водитель, попавший в ДТП, не является владельцем транспортного средства.

- Страховой полис ОСАГО был подделан.

- Просрочен платеж за страхование автомобиля, оформленного в рассрочку.

- В момент возникновения страхового случая, у владельца отсутствовал действующий полис ОСАГО.

Сумма страховых выплат по ОСАГО

Всего существует три вида выплат, которые может получить владелец страхового полиса. За них можно получить деньги, фиксированной законодательством суммы. А именно:

- За нанесение вреда имуществу. Согласно действующим правилам полиса ОСАГО, каждый пострадавший может получить до 400 000 российских рублей.

- За причинение вреда здоровью или жизни. Если в результате ДТП нанесены увечья или травмы, пострадавшая сторона может получить до 500 000 российских рублей компенсации.

- За смерть застрахованного лица. В данном случае выплата делится на две части. Первые 475 000 российских рублей получает лицо, указанное как выгодоприобретатель. Другую часть, в размере 25 000 российских рублей получает организатор погребения.

Существует вероятность, что пассажир, пребывающий в транспортном средстве на момент ДТП, был застрахован в другой организации. В этом случае действие полиса ОСАГО на него не распространяется.

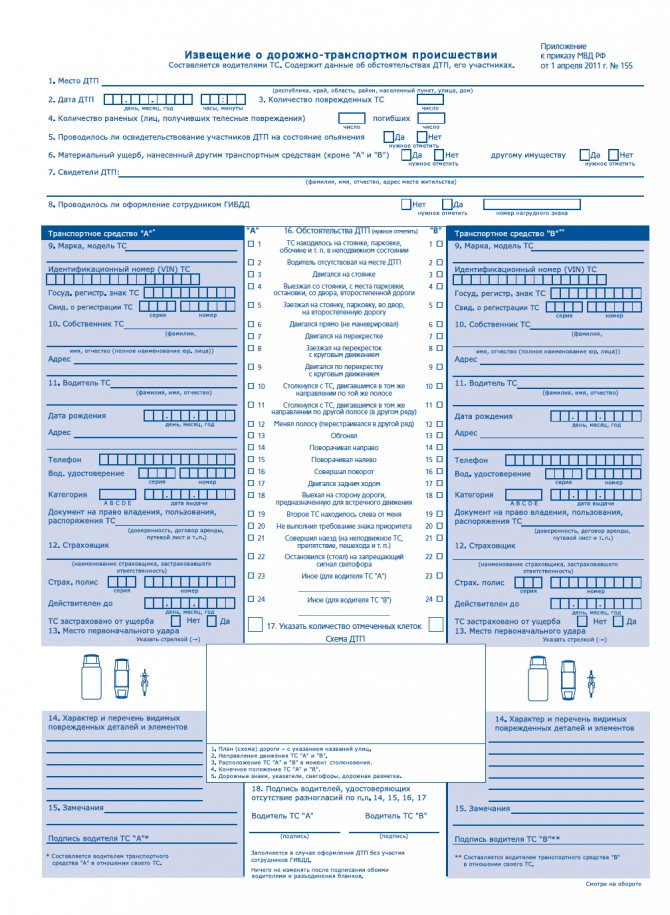

Выплата ОСАГО по европротоколу

При возникновении аварии, ее участники могут составить протокол европейского образца. Это официальный документ, который позволяет не только решить ситуацию без прибытия правоохранительных органов, но и окажет влияние на сумму выплат по страховому полису ОСАГО.

Европротокол - образец

![Европротокол образец]()

На данный момент сумма финансового возмещения ущерба равна 100 000 российских рублей по всей территории Российской Федерации, за исключением, городов Москва и Санкт-Петербург, а также их областей. В этих регионах страны размер выплаты равен максимум 400 000 российских рублей.

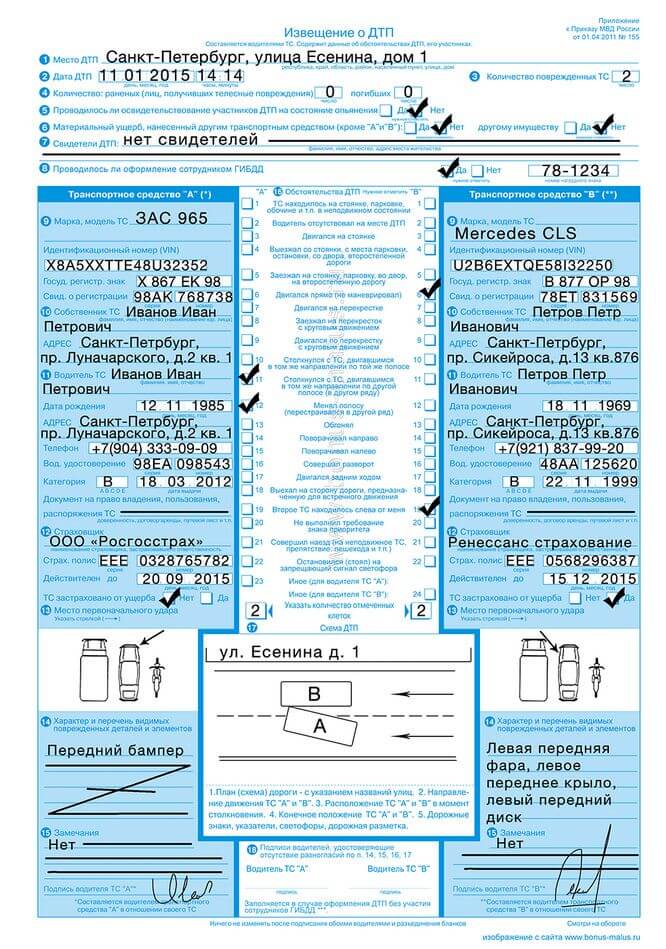

Для того чтобы европротокол приняли во внимание в страховой компании, его должны заполнить оба участника ДТП. После этого документ направляют на рассмотрение, но не позже, чем за 5 суток после аварии. К протоколу должны быть приложены видео или фото доказательства нанесенного ущерба. Единственным условием, которое должны соблюдать оба участника ДТП до момента осмотра работником страховой компании, является отсутствие ремонта пострадавших автомобилей.

Образец заполнения европротокола

![Образец заполнения европротокола]()

Как рассчитывается стоимость полиса ОСАГО

Самостоятельно рассчитать выплату может каждый владелец полиса ОСАГО. Для этого специально разработана формула. Главную роль в ней играет базовый тариф и переменные, указанные в договоре или получаемые после оценки ущерба от ДТП. Формула выглядит следующим образом:

ОСАГО=БТ×ТК×КБМ×КВС×КДВ×КМ×КПИТ×КСОП×КН

Расшифровка буквенных символов:

- БТ – базовый коэффициент.

- ТК – территориальный коэффициент.

- КБМ – коэффициент бонус-малус.

- КВС – коэффициент возраста и стажа водителя.

- КДВ – коэффициент допущенных водителей.

- КМ – коэффициент мощности.

- КПИТ – коэффициент периода использования транспорта.

- КСОП – коэффициент срока оформления полиса.

- КН – коэффициент нарушений ОСАГО. Его используют лишь в тех случаях, когда имеет место грубое нарушение договора страхования.

Как рассчитывается выплата по ОСАГО

Самостоятельно трудно, а в большинстве случаев и невозможно осуществить подсчет выплаты, которую владелец транспортного средства получит по полису ОСАГО. Причиной тому являются отсутствие информации о стоимости ремонта, оценки повреждений специалистом-ремонтником, цены на приобретаемые материалы, а также расценок на детали, которые невозможно отремонтировать.

Самым интересным пунктом считается то, что сумма выплаты зависит от даты ДТП и места где оно произошло. Поэтому стоимость и ремонта одних и тех же повреждений будет разной, так как в календаре стоит другое число, а авария случилась в другом регионе страны.

В процессе применения методик Банка России, работник страховой компании обязан обратить внимание на износ автомобиля и его отдельных механизмов. Расчет же стоимости материалов, потраченных на ремонт, высчитывает исходя из средней цены на них по всей стране, а не в конкретной области.

Тем не менее, формула, позволяющая рассчитать сумму выплаты такова:

РК=СР+СМ+СД

- Где РК – размер компенсации;

- СР – стоимость ремонта;

- СМ – стоимость материалов;

- СД – стоимость деталей.

Специальный калькулятор для подсчета размещен на официальном сайте Российского союза автостраховщиков.

Выплаты при отсутствии ОСАГО

Если у пострадавшего участника дорожно-транспортного происшествия нет полиса ОСАГО, а виновник его имеет, то возмещение ущерба может быть затребовано у страховой компании.

Если же полиса ОСАГО нет у обоих участников ДТП, то урегулировать конфликт можно без судебного разбирательства. Для этого виновник должен будет возместить ущерб или провести ремонт автомобиля. Если же он отказывается, придется обратиться в суд. Страховые компании в этом случае никаких выплат не делают.

Документы для выплаты по ОСАГО для страховой

Чтобы лицо, имеющее оформленный страховой полис ОСАГО, смогло получить компенсацию, понадобится собрать комплект документов. Среди них:

- заявление, написанное для получения выплаты;

- договор страхования и протокол, описывающий ДТП с подписями обеих сторон;

- в зависимости от ситуации – европротокол, документ об административном правонарушении, постановления по делу или отказ от его возбуждения;

- права собственности на машину;

- доверенность на управление автомобилем, в случае аварии без участия владельца ТС;

- расчетный счет для проведения выплаты, а также разрешение социальной защиты, если выгодоприобретатель не достиг совершеннолетия;

- документы, указанные в правилах и договоре ОСАГО.

![Типы возмещения по полису ОСАГО]()

Типы возмещений по полису ОСАГО

Любая страховая организация, имеющая юридическое право выдавать ОСАГО, может проводить выплаты двумя различными способами. Среди них:

Первый тип возмещения ущерба является приоритетным. Это означает, что страховая компания за свои личные деньги, исходя из расчета по полису ОСАГО, проводит ремонтные и восстановительные работы. При этом организация уполномочена сама выбрать СТО. У большинства компаний имеются заключенные договора со станциями технического обслуживания. Если же автомобиль новый и у него не истек срок гарантийного ремонта, его отправляют на восстановление к дилеру. Любые работы, проведенные таким способом, имеют гарантийное обязательство, которое действует 1 год.

Чтобы владелец автомобиля смог получить денежную компенсацию, нужно появление особых условий. Среди них:

- Автомобиль получил серьезные повреждения, которые невозможно устранить во время ремонта.

- Пострадавший в автомобильной аварии погиб.

- Водитель получил тяжелые и средней тяжести травмы, а также указал именно этот вид компенсации в заявлении.

- Стоимость ремонтных работ оценивается дороже, чем максимально допустимая выплата.

- Потерпевшим является инвалид, имеющий медицинское заключение, разрешающее управление транспортным средством. При этом он обязан указать этот способ выплаты в заявлении.

- Если станция обслуживания, из перечня тех, с которыми заключен договор страховой компании, не может выполнить ремонтные работы из-за отсутствия компетенции.

Выплата по ОСАГО, если виновник скрылся

В большинстве случаев возместить ущерб, нанесенный автомобилю, не получится. Владельцу придется проводить ремонт за собственные деньги. Исключением является ситуация, когда в результаты ДТП пострадало здоровье водителя и/или пассажиров. В этом случае выплату можно получить. Только рассчитываться с пострадавшей стороной будет Российский Союз Автостраховщиков.

Куда направлять претензию по выплатам ОСАГО

Если ответ не поступил по истечению выделенного периода на рассмотрение заявления, можно обращаться в компании, защищающие права страхователей.

![Анастасия Кривельская-Ершова]()

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

До 2002 года в нашей стране вопрос возмещения материального ущерба и вреда здоровью, которые произошли в результате дорожно-транспортного происшествия, решался самими водителями. Часто это приводило к неадекватным действиям со стороны потерпевших или виновных, нарушались права обеих сторон инцидента. По этой причине был принят Федеральный Закон № 40-ФЗ, который обязал автолюбителей оформлять специальный документ, гарантирующий им страховые выплаты по ОСАГО.

За время своего существования этот нормативный акт не раз менялся, становясь все более удобным, как для страховщиков, так и для владельцев личного транспорта. Кардинальные дополнения и поправки он получил в конце 2015 года, коснулись они и возмещения потерпевшим полученного урона. Чтобы учесть все нюансы законодательства, необходимо обратиться за советом к профессиональному юристу. Только так можно добиться полной оплаты нанесенного урона.

3 Выберите юриста

Выберите юриста, который

предложит самые выгодные

условия, и начните работу!2 Получите предложения

Заинтересованные юристы

в течение 10-15 минут предложат

вам свои услуги и назовут цены.1 Заполните заявку

Опишите документ, который вам

нужен. Это бесплатно и займет

не более пяти минут.Правила выплат по ОСАГО

Порядок документального оформления отношений со страховыми компаниями принципиально не изменился. Закон обязывает стороны подписать договор, в результате которого и автолюбитель, и страховщик обладают определенными правами и обязанностями. Первый вносит определенную сумму, являющуюся обеспечительным взносом, второй, в случае дорожного происшествия, оплачивает пострадавшему сумму, компенсирующую ущерб.

Действия после дорожного происшествия

Раньше вызов инспекторов ГИБДД был обязателен в любом случае, сейчас возможно оформление европротокола прямо на месте без участия представителя власти. Для этого в аварии должно фигурировать не более двух машин, не должны пострадать люди, каждая сторона происшествия должна иметь на руках действующий полис страхования гражданской автоответственности.

Немаловажное значение имеет взаимное согласие участников с обстоятельствами дела, которое они подтверждают подписями в бланке извещения о дорожно-транспортном происшествии.

Куда обращаться

Если до изменений в Федеральный Закон № 40-ФЗ от 25 апреля 2012 года, вступивших в силу в 2015 году, пострадавший должен был обращаться в компанию виновника происшествия, то теперь, следуя принципу прямого возмещения, он подает документы в ту компанию, где оформлена страховка. Это необходимо сделать при тех же условиях, которые действуют при составлении европротокола. Если имели место другие обстоятельства дорожного инцидента, то с бумагами надо идти в компанию виновника происшествия. Так же следует поступить, если страховщик потерпевшего не может удовлетворить его требования по причине отзыва лицензии или полной неплатежеспособности.

Новые сроки подачи и рассмотрения документов

Теперь у автолюбителей есть пять рабочих дней, чтобы передать в страховую компанию извещение о дорожном происшествии и заявление, по которому будет осуществляться выплата.

У сотрудников компании будет двадцать дней на рассмотрение документов, принятие решения о признании случая действительным, выплат причитающейся суммы. За это время они должны:

- осмотреть поврежденный автомобиль;

- назначить и провести экспертизу с привлечением независимого специалиста;

- составить акт, подтверждающий, что случай является страховым.

Последние изменения в законодательстве затронули все вышеперечисленные аспекты получения денежных выплат по факту ДТП. Поправки коснулись и объема выплачиваемых средств.

Максимальные выплаты по ОСАГО

Они увеличились в несколько раз, и с октября 2015 года составили четыреста тысяч рублей за поврежденный автомобиль. Пострадавший в происшествии получит их в том случае, если авария оформлена с участием инспекторов ГИБДД, соблюдены все правила оформления и предоставления страховщикам требуемых документов.

Когда стороны ограничились подписанием европротокола, то размер выплат составит не более пятидесяти тысяч рублей. Здесь присутствует риск неправильной оценки нанесенного транспорту урона. На месте невозможно оценить скрытые дефекты, и если есть сомнения, то лучше вызвать работников автоинспекции.

Минимальные выплаты по ОСАГО в 2016 году

Законодательство Российской Федерации их не регламентирует, но указывает, что они должны полностью компенсировать урон, нанесенный транспортному средству. Первоначально его определяют сами страховщики. Если владелец машины не согласен с обозначенной суммой, то по его требованию назначается независимая экспертиза.

Сколько составляют выплаты по ОСАГО при ДТП с пострадавшими людьми

Когда во время дорожного происшествия нанесен вред здоровью людей, которые не виноваты в произошедшем, то каждый из них может рассчитывать, что ему возместят затраты на:

- лечение;

- консультации врачей;

- покупку лекарств;

- санаторные услуги и питание, если докажет необходимость таких расходов;

- заработок, не полученный потерпевшим из-за дорожного происшествия.

После законодательного увеличения максимального объема выплат, он не всегда компенсирует весь ущерб, понесенный потерпевшими. В таком случае разница оплачивается из средств виновника аварии. Ее размер определяется, исходя из фактических затрат застрахованного лица.

Сколько происходит страховых случаев, столько вариантов выплат по ним. Не всегда решение компаний устраивает автовладельцев. Тогда необходимо узнать мнение профессионального юриста, который посоветует, что делать, и поможет оформить необходимые документы.

Читайте также: