Как рассчитать показания спидометра при возвращении в гараж

Путевые листы нужны не только чтобы вести учет затрат на горюче-смазочные материалы и отслеживать работу водителей. По этому документу компанию контролируют надзорные органы и в случае нарушений выписывают штрафы.

Наказать могут должностных и юридических лиц, а также индивидуальных предпринимателей. И вот по каким причинам.

Причина 1. Путевого листа нет

Чаще всего отсутствие путевого листа обнаруживают сотрудники ГИБДД в дорожных рейдах. Этот документ могут попросить предоставить наряду с правами и страховкой. Если у водителей, которые в рабочих целях перевозят пассажиров, багаж или грузы, путевого листа не окажется, то, скорее всего, инспектор выпишет штраф. (п. 2 ст. 6 закона № 259-ФЗ от 08.11.2007).

Еще за отсутствие путевого листа может наказать трудовая инспекция во время обхода предприятия. Поэтому храните этот документ в архиве компании не менее пяти лет.

Почему за это штрафуют

Отсутствие путевого листа наталкивает проверяющих на мысль, что компания занимается перевозками незаконно, нарушает нормы труда и отдыха водителей.

Какой штраф за это ждет

Проверяющий может ограничиться предупреждением или выписать штраф в размере 500 рублей (ст. 12.3 КоАП РФ). При этом наказать он может не только компанию, но и самого водителя.

Штрафа можно избежать?

Да, если водитель докажет полицейскому, что он частное лицо и едет на личном автомобиле по своим делам. Во всех остальных случаях штраф или предупреждение неизбежны. Предъявить путевой лист водитель компании обязан, даже когда транспортирует машину из пункта А в пункт Б без людей или грузов.

Причина 2. Путевой лист оформлен неверно

Проверить факт медосмотра может и трудовая инспекция. Отсутствие медосмотра будет считаться нарушением норм охраны труда и вызовет соответствующие санкции.

Как заполнять графы о медосмотре водителя и техническом контроле транспортного средства.

Почему за это штрафуют

Медицинские и технические осмотры снижают риск дорожных происшествий. Ошибки или пустые графы могут означать, что осмотры проводятся не по правилам или не проводятся вовсе.]

Какой штраф за это ждет

Размер штрафа зависит от ситуации.

Отсутствие записи или ошибки в заполнении реквизитов обойдутся в 3 тыс. рублей для граждан, 5 тыс. рублей для должностных лиц, 30 тыс. рублей для юрлиц (пп. 2, 3 ст. 12.31.1 КоАП РФ).

Если водитель, например, оказался пьян, то проверяющие могут поставить под сомнение достоверность медосмотра и выписать штраф в размере 20 тыс. для должностных лиц и 100 тыс. — юридических (ст. 12.32 КоАП РФ).

За вождение в нетрезвом виде штраф ждет и водителя (от 30 000 до 3 000 000 руб., п.1 ст. 12.8 КоАП РФ, ст. 264.1 УК РФ), и владельца транспортного средства (п. 2 ст. 12.8 КоАП РФ). В обоих случаях — с лишением права управления транспортными средствами на срок от полутора до двух лет.

Если проверяющие докажут, что водитель вообще не проходил медосмотр, то гражданам выпишут штраф в размере 1-1,5 тыс. руб, должностным лицам — 2-3 тыс. руб., юридическим — 30-50 тыс. руб (ст. 11.32 КоАП РФ). За нарушение правил техосмотра штрафы будут больше: гражданам — 3 тыс. руб, должностным лицам — 5 тыс. руб, юридическим — 30 тыс.руб. (п. 3 ст.12.31.1 КоАП РФ).

Штрафа можно избежать?

Нет, в Приказе Минтранса России от 11.09.2020 № 368 указано, что предрейсовый медосмотр не обязателен лишь для экстренных оперативных служб.

Причина 3. Путевой лист не подтверждает затраты на горюче-смазочные материалы

Почему за это штрафуют

Если путевой лист заполнен неточно или вовсе отсутствует, налоговая может предположить, что предприятие специально не показывает свои затраты, т.к. намеренно нарушает ведение учета документа или занижает прибыль.

Какой штраф за это ждет

Минус 20 % от доначисленной суммы налога на прибыль (ст. 122 п.1 НК РФ). Общая сумма штрафа = (зарплата водителя + расход ГСМ + амортизация ТС) х 0.04 (п. 1 ст.122 НК РФ).

Штрафа можно избежать?

ФНС считает путевой лист единственным документом, который может подтвердить расходы на ГСМ. В противном случае надзорный орган исключает расходы на покупку топлива при расчете налога на прибыль.

Но были случаи, когда суды вставали на сторону налогоплательщиков. Например, в одном из споров судьи Московского округа указали, что, поскольку общество не является автотранспортным предприятием, оно вправе подтвердить правомерность списания ГСМ актами на списание топлива (Постановление ФАС Московского округа от 18.09.2013 по делу № А40-19421/13-99-60).

Аналогичные выводы есть в Постановлениях ФАС Московского округа от 25.10.2012 № А40-13623/12-75-66 (Определением ВАС РФ от 21.02.2013 № ВАС-1181/13 отказано в передаче данного дела в Президиум ВАС РФ для пересмотра в порядке надзора), от 19.12.2008 № КА-А40/11889-08 по делу № А40-67263/06-14-379.

Однако не стоит забывать, что нежелание подтверждать затраты на ГСМ в путевых листах в любом случае приведет в суд.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Списание ГСМ по путевым листам - пример алгоритма такого списания вы найдете в статье - должно быть корректно организовано в любой компании. Рассмотрим особенности такого списания подробнее.

Для кого путевой лист обязателен?

Списание стоимости ГСМ в расходы, как и в случае с любыми другими активами, должно осуществляться на основании оправдательных документов. Наиболее распространенный документ — акт о списании ГСМ.

Для документального обоснования затрат компании к такому акту прикладывают первичку, как правило, в виде путевых листов (ПЛ).

Путевой лист фиксирует количество километров, которые прошел автомобиль работника в рамках рабочей смены (или служебного задания), и объем затраченного при этом топлива, исходя из нормативных показателей или фактических измерений.

Альтернативой путевому листу могут быть, к примеру:

- данные по тахографу;

- данные по ГЛОНАСС и GPS.

При этом налогоплательщик вправе использовать все 3 источника — путевой лист, данные по тахографу и системам спутниковой навигации — для наиболее достоверного отражения сведений по топливным расходам.

ВАЖНО! Путевые листы обязательно используются всеми транспортными предприятиями, перевозящими пассажиров или грузы, вне зависимости от факта применения автоматических средств учета километража (п. 2 ст. 6 Устава автомобильного транспорта). Компании, не относящиеся к таковым, вправе использовать иные документы (постановление ФАС Московского округа от 18.09.2013 по делу № А40-19421/13-99-60).

При использовании ПЛ компания должна утвердить порядок списания ГСМ по путевым листам. Если ПЛ не применяются, то оптимально подтверждение расхода бензина отчетами обозначенных выше автоматических средств учета пробега (письмо Минфина России от 16.06.2011 № 03-03-06/1/354).

Порядок расчета расходов по ГСМ

Важнейший вид сведений, отражаемых в путевых листах, — объем израсходованного топлива. Он может быть основан на нормативных и фактических показателях.

Нормативные показатели обязательны только для автотранспортных предприятий (п. 40 приказа Минтранса России от 24.06.2003 № 153).

Такие хозяйствующие субъекты применяют нормативы, отраженные в рекомендациях Минтранса России от 14.03.2008 № АМ-23-р. Их особенность — наличие привязки расчетных показателей по расходу топлива к конкретным моделям автомобилей.

Если модель не отражена в указанных нормативах, то следует руководствоваться показателями, которые определены в технической документации на автомобиль (письмо Минфина РФ от 17.11.2011 № 03-11-11/288).

Остальные хозяйствующие субъекты вправе, но не обязаны применять нормативный метод учета расхода топлива. Они могут регламентировать внесение данных в путевой лист на основании фактического потребления топлива, которое указано в акте контрольного замера расхода ГСМ. Такой акт составляется специальной комиссией на контрольном заезде для каждого автомобиля.

Ознакомимся теперь с примерами списания расходов на ГСМ исходя из их расчета по норме и по факту и изучим, как списывать ГСМ по путевым листам в расходы в рамках ведения бухгалтерского и налогового учета.

Пример расчета расходов: применяем нормативные правила

Списание расходов на ГСМ с применением путевого листа на основе нормативного подхода предполагает:

1. Определение показателей, необходимых для нормативного расчета расходования топлива по формулам, отраженным в распоряжении АМ-23-Р.

Для автомобилей разных типов установлены отдельные формулы. Условимся, что в распоряжении сотрудника — легковая машина Mercedes-Benz A150. Для нормативного расчета расходования топлива на данной машине по методологии Минтранса нужно узнать следующие показатели:

- Hs (базовый норматив по расходованию бензина — в литрах на 100 км);

- D (корректировочный коэффициент).

Первый показатель, Hs, для указанной машины составляет 6,8 (таблица по п. 7.2.1 распоряжения АМ-23-Р).

Второй показатель, D, устанавливается хозяйствующим субъектом самостоятельно исходя из критериев, характеризующих фактические условия эксплуатации ТС (п. 4 распоряжения АМ-23-Р). Коэффициент может быть повышающим или понижающим.

Один из возможных критериев — эксплуатация ТС в зимний период. Условимся, что машина используется в Ивановской области, и в этом случае показатель D будет иметь значение 10 (приложение № 2 к распоряжению АМ-23-Р) и отражать тот факт, что топливо расходуется на 10% интенсивнее.

2. Расчет пробега, отраженного в путевом листе.

Предположим, что показатель составил 100 км (на основании показаний спидометра и трекера ГЛОНАСС).

3. Применение формулы расчета расходования ГСМ в соответствии с п. 7 распоряжения АМ-23-Р.

Пример расчета списания ГСМ по путевым листам с ее использованием будет выглядеть так:

Qн = 0,01 × Hs × S × (1 + 0,01 × D),

где S — пробег, отраженный в путевом листе.

В нашем случае показатель Qн составит:

Qн = 0,01 × 6,8 × 100 × (1 + 0,01 × 10) = 7,48 л.

Следующий сценарий — расчет расходования топлива по факту.

Как списывать ГСМ по фактическим показателям правильно?

В данном случае применяется очень простая формула:

РАСХОД (ФАКТ) = Т(нач) + Т(выд) − Т(ост),

Т(нач) — объем бензина в баке на начало смены работника (залитый или рассчитанный на основании предыдущих показаний);

Т(выд) — количество бензина, залитого в бак в течение смены;

Т(ост) — объем бензина в баке по возвращении работника в гараж.

В ПЛ указаны следующие показатели:

Остаток бензина в баке: 5 л.

Выдано: 20 л.

Остаток при возвращении: 10 л.

Расход (факт) = 15 литров (5 л + 20 л − 10 л).

Стоимость ГСМ к списанию равна 600 руб. (40 руб. × 15 л).

Дт 26 Кт 10.3 — 600 руб.

Затратный счет выбирается в соответствии с направлением расходов, если авто используется:

- в основном производстве — счет 20;

- во вспомогательном — 23;

- в общем производстве — 25;

- в административных целях — 26;

- в торговле — 44.

Рассмотрим порядок налогового учета затрат ГСМ.

Списание ГСМ по путевым листам в налоговом учете

В налоговом учете списанная стоимость ГСМ может быть включена:

- в материальные расходы — если использование автомобиля связано с производством (подп. 5 п. 1 ст. 254 НК РФ);

- в прочие расходы — если транспорт используется в служебных целях (подп. 11 п. 1 ст. 264 НК РФ).

Отметим, что если применяется норматив, то допускается его обоснованное и документально подтвержденное превышение (определение ВАС РФ от 09.07.12 № ВАС-8327/12). Например, при преимущественной езде по бездорожью или при езде в холодное время года, когда фактические измерения отражают значительное превышение расхода топлива в сравнении с нормативными коэффициентами по распоряжению АМ-23-Р. Правила списания ГСМ по путевым листам в случае превышения фактических расходов топлива над нормативными должны быть регламентированы отдельным приказом руководителя.

Итоги

Путевой лист — основной первичный документ, предназначенный для контроля работы транспортного средства. В нем фиксируется пройденный километраж и движение ГСМ. Расход топлива, отражаемый в ПЛ, может основываться на нормативных или фактических показателях. Данные по путевому листу используются для составления акта на списание ГСМ.

Путевой лист – проверенный временем и учетной практикой документ. Он позволяет учитывать расход транспортными средствами ГСМ, проводить списание, обосновывать включение затрат на ГСМ в налоговом и бухгалтерском учете. По данным путевых листов рассчитывается объем потребляемого автомобилями топлива, а зная его стоимость, можно определить и показатель затрат на ГСМ. Каков порядок использования путевых листов в учете и расчетов по ним, какова нормативная база списания – этим вопросам посвящена наша статья. Кроме того, на примере будет показано, как списать ГСМ бухгалтеру по данным путевых листов.

Что представляет собой путевой лист

Списание топлива, как и других видов ТМЦ, осуществляется на основании акта на списание. Путевые листы, так называемые путевки, сами по себе не являются основой для списания ГСМ, но вышеназванный акт составляется именно по данным, содержащимся в них.

Путевой лист имеет несколько унифицированных форм, отражающих особенности автомобиля, тарификации работы водителя, организационно-правовой формы применяющей его фирмы: на легковое авто, легковое авто ИП, грузовые автомобили, спецмашины и пр.

Вопрос: Как отразить в учете списание ГСМ (топлива), приобретенных за наличный расчет?

Стоимость ГСМ в количестве 125 л, приобретенных водителем служебного автомобиля за наличный расчет за счет денежных средств, полученных под отчет, составила 5 000 руб. Приобретение ГСМ на эту сумму подтверждено авансовым отчетом работника с приложенным чеком ККТ, выданным организацией розничной торговли (АЗС). В чеке сумма НДС не выделена (продавец ГСМ применяет УСН). Расход ГСМ в количестве 100 л подтвержден путевым листом, также приложенным к авансовому отчету. В налоговом учете применяется метод начисления.

Посмотреть ответ

Применение этих форм в учете:

- обязательно для фирм-перевозчиков, если перевозки являются основным видом их деятельности (пр. №152 от 18/09/08 г. Минтранса);

- необязательно, если автомобиль используется для производственных, служебных нужд фирмы.

Бухгалтерский и налоговый учет ГСМ

ВАЖНО! Образец акта списания ГСМ от КонсультантПлюс доступен по ссылке

Если обратиться к бланку путевого листа и к требованиям, содержащимся в приказе №152, путевой лист отражает следующие сведения, необходимые для учета ГСМ:

- остаток топлива в баке, выдачу, остаток на момент закрытия ПЛ;

- данные спидометра на начало и на конец движения.

Расход ГСМ можно исчислить как непосредственно по этим данным, так и по нормативам, определяющим, сколько топлива использует тот или иной автомобиль на километр пути (нормы Минтранса, документы АМ-23-Р от 14/03/08 г., НА-51-р от 6/04/18 г.).

ВАЖНО! Образец ведомости списания ГСМ от КонсультантПлюс доступен по ссылке

Нормы носят рекомендательный характер, и, если фирма может обосновать иные цифры расхода топлива либо автомобиля, который эксплуатируется, нет в нормативных документах, законодательство подобное не запрещает.

Обоснование расхода можно оформить на основе:

- технической документации ТС;

- контрольных замеров расхода топлива в различных погодных и сезонных условиях, оформленных актами комиссии.

Допустимо утвердить один норматив, а затем применять к нему коэффициенты, к примеру, повышающего характера, в зимний период. Использование норматива расхода ГСМ предполагает регулярные инвентаризации, сверку фактического расхода с расчетными данными. Расценивают топливо для учета затрат чаще всего по средней стоимости.

Определенно можно сказать, что, если организация утвердила нормы расхода топлива, но не соблюдает их и включает завышенные суммы расхода в затраты по НУ, контролирующие органы обратят на это внимание как на нарушение и пересчитают налог в сторону доначисления.

Перевозчики включают суммы, израсходованные на ГСМ, в материальные затраты, фирмы, не занимающиеся перевозками, – в прочие (НК РФ, ст. 254-1, 264-1).

На заметку! Кроме путевых листов, для списания ГСМ используют данные тахографов, ГЛОНАСС, систем GPS. Они могут применяться как вместо путевых листов, так и в комплексе с ними.

Пример расчета

Средняя стоимость списания будет равна:

- 70 * 42 = 2940 руб.;

- 100 * 40 = 4000 руб.;

- 2940 + 4000 = 6940 руб.;

- 70 + 100 = 170 л;

- 6940 / 170 = 40,82 руб.

По фактическому расходу топлива затраты считаются так:

- В путевом листе отражен остаток топлива в баке 5 л, залили 40 л, остаток после рейса — 10 л.

- Фактический расход: 5 + 40 — 10 = 35 л.

- Расценив этот расход по исчисленной себестоимости, получим затраты ГСМ: 35 * 40,82 = 1428,70 руб.

- Пусть автомобиль используется для служебных целей заместителем директора, тогда затраты спишутся Дт 26 Кт 10/3 на ОХР.

При расчете по нормативам из документа АМ-23-Р берется формула расчета. Автомобиль, путевые листы которого мы взяли для расчета, легковой, формула (р. 2 п. 7) будет такая:

Qн = 0,01 * Hs * S * (1 + 0,01 x D), где:

- Д – поправочный коэффициент в процентах, установленный в организации;

- S — пробег;

- Hs – норма расхода на 100 км.

Сезонный коэффициент D (зимний, повышающий, отражающий повышенный расход бензина) не применяется. Норма расхода для данной модели — 8,8 л. Зафиксированы показания спидометра при выезде — 2510, при возвращении — 2565.

- Пробег: 2565 — 2510 = 55 км.

- Расход: Qн = 0,01 * 8,8 * 55 * (1 + 0,01) = 0,01 * 8,8 * 55 * 1,01 = 0,01 * 484 * 1,01 = 4,84 * 1,01 = 4,89 л.

- 4,89 * 40,82 = 199,61 руб.

- Проводка: Дт 26 Кт 10/3 199,61 руб.

Приказ на списание

Как видно из вышесказанного, вариантов и нюансов списания ГСМ на основании путевок может быть много. Все они должны отражаться в приказе на списание ГСМ. Документ, подписанный руководителем, служит руководством к действию для бухгалтера компании и обосновывает применение той или иной методики списания, применение корректирующих коэффициентов.

Приказ на списание ГСМ не имеет унифицированной формы, составляется по общим правилам делопроизводства.

Образец приказа

Об установлении норм расхода топлива на легковые автомобили

ПРИКАЗЫВАЮ:

1. Установить норму расхода дизельного топлива на:

2. С 15 октября по 15 апреля увеличить установленные нормы на 11%.

3. Списание ГСМ производить один раз в месяц согласно акту списания.

4. Ответственным за исполнение назначить главного бухгалтера Сидорову А.И.

В каких случаях путевой лист не нужен

Бензин и другие ГСМ могут использоваться не только для транспортных нужд. Например, организация использует газонокосилку для ухода за территорией. Агрегат заправляется бензином. Очевидно, что использование путевого листа для подтверждения его расхода здесь лишено смысла. В подобных случаях пользуются технической документацией на агрегат, где указаны нормы расхода бензина за час работы, масел (обычно указывается на литр расхода топлива).

После выполнения работы на основании заказа-наряда или иного подтверждающего документа составляется акт на списание ГСМ. В нем указываются площадь скошенного участка, время работы агрегата, наименование и количество израсходованного бензина, его цена и стоимость, отнесенная в расходы. В акт вносится информация о том, что установленные нормы расхода ГСМ не превышены, расходы обоснованы и бензин подлежит списанию. Документ подписывается членами комиссии и заверяется руководителем.

Организации, не занимающиеся перевозками, но имеющие служебный, производственный транспорт, могут обходиться в учетной работе без путевых листов (Минфин, документ №03-03-06/1/354 от 16/06/11):

- При использовании системы ГЛОНАСС или иных подобных систем контроля. ПО позволяет делать распечатки – отчеты, отражающие все показатели движения машины.

- Если маршрут движения не меняется, например, автомобиль предназначен для ежедневного развоза работников. Число поездок, километраж, расход бензина будет постоянным, следовательно, можно применять списание по утвержденным нормам расхода ГСМ. Организация может разработать форму документа, контролирующего поездки и расход бензина, в течение месяца, самостоятельно.

Списание ГСМ осуществляется на основании этих документов актом на списание.

Кстати говоря! Перевозчики могут использовать тахографы, ГЛОНАСС, системы GPS как вспомогательный инструмент контроля расхода горючего.

Нюансы и проблемы

Что касается перевозок, то мнения судей различны. Так, ФАС ЗСО в постановлении №Ф04-2219/11 по делу №А27-10300/2010 от 17/05/11 г. делает вывод, что путевые листы для подтверждения расходов необходимы в любом случае, поскольку эти документы свидетельствуют о работе автомобиля фактически в производственных целях.

В то же время ФАС СЗО в постановлении №Ф07-2241/12 по делу №А42-3168/2011 от 12/04/12 г. говорится: путевой лист – не единственный документ, подтверждающий, что расходы на ГСМ экономически обоснованы. Поддерживает эту позицию и постановление 9-го ААС №09АП-12355/12 от 9/06/12 г. Организации, основной вид деятельности которых не относится к перевозкам, могут обойтись в своей работе без путевых листов, как унифицированных, так и самостоятельно разработанных.

Организация, не применяющая путевые листы, может столкнуться с необходимостью доказывать свою правоту контролирующим и судебным органам, особенно по вопросу включения топливных затрат в расчеты по налогу на прибыль.

Расчет затрат

Расчет стоимости израсходованного бензина без путевых листов, как указано выше, можно делать по факту расхода (на основе данных системы контроля, содержащихся в отчетах), либо по нормативу расхода, если маршрут движения автомобиля постоянен, либо используется агрегат, заправляемый ГСМ. Показатели расхода расцениваются наиболее часто по средней стоимости единицы топлива. Она исчисляется как сумма двух стоимостных показателей – остатка топлива и прихода за месяц, разделенная на сумму остатка и прихода того же топлива в литрах.

Стоимость единицы бензина равна:

- 25 * 41 = 1025,00 руб.

- 120 * 39 = 4680,00 руб.

- 1025 + 4680 = 5705,00 руб.

- 25 + 120 = 145 л.

- 5705 / 145 = 39,34 руб.

Умножая стоимость единицы на фактически определенный системой контроля расход топлива, получим затраты.

Не представляют сложности и расчеты расхода ГСМ на работу агрегатов, о них подробно говорилось выше. Рассмотрим на примере учет ГСМ без путевок по нормативам, если речь идет о постоянных маршрутах. Нормы и формулы расчета, принятые Минтрансом как рекомендательные (документ АМ-23-Р от 14/03/08 г.), можно использовать в данном случае.

Пусть условно перевозки осуществляются автобусом, базовая норма расхода бензина по которому определена 15,2 л на 100 км. Автомобиль, проезжая по одному и тому же маршруту, увеличивает пробег на 50 км. Применим формулу из р.2 п. 8 норм Минтранса АМ-23-Р: Qн = 0,01 * Hs * S * (1 + 0,01 x D) + Hот * T.

Кроме нормы расхода на 100 км (Hs) и пробега (S), формула учитывает работу независимого отопителя (Hот – норма расхода топлива в час, Т-время его работы) и поправочный коэффициент D, как правило, в виде надбавки расхода топлива в зимний период. Рекомендуемые показатели, относящиеся к зимнему времени, содержатся в приложениях к документу Минтранса. В приведенном расчете они не применяются. Qн = 0,01 * 15,2 * 50 * (1 + 0,01) = 0,01 * 15,2 * 50 * 1,01= 0,01 * 760 * 1,01= 7,6*1,01= 7,68 л.

Можно разработать собственные нормы расхода топлива по результатам контрольных замеров членами созданной для этой цели комиссии и применять их в расчетах.

Приказ на списание

Приказ на списание ГСМ издается с учетом методики списания, принятой в организации. Если принято решение отказаться от путевых листов, в документе нужно в первую очередь отразить этот факт. Приведем образец приказа, отражающий применение технических средств контроля работы автомобиля, о которых шла речь выше.

Об установлении порядка расчета объемов расходования ГСМ

ПРИКАЗЫВАЮ:

1. С 01.06.2019 рассчитывать объемы расходования ГСМ по фактическим показателям, с использованием технических средств, указанных в приложении к приказу.

2. В случае технических сбоев и поломок расчет производить по нормам в соответствии с распоряжением Минтранса России от 14.03.2008 №АМ-23-р, с учетом актуальных на момент использования документа поправок.

3. Инженерной службе обеспечивать мониторинг и своевременный ремонт технических средств контроля.

4. Заместителю руководителя по хозяйственной части обеспечивать контроль использования ГСМ по нормам в случае сбоев и поломок технических средств контроля.

С приказом ознакомлены:

главный инженер Мартынов А.А.

заместитель директора по хозчасти Кривицкий О.И.

главный бухгалтер Михалкова Т.В.

Путевой лист является одним из первичных учетных документов, который применяется на предприятиях, работающих в транспортной сфере, а также использующих автомобили для собственных нужд. Транспорт может быть как арендованный, так и личный. Разберемся в тонкостях заполнения путевого листа с учетом изменений 2021 года.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Роль документа

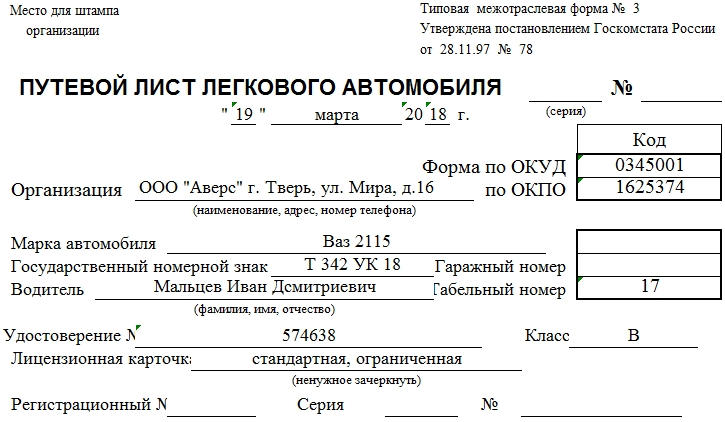

Путевой лист должны оформлять индивидуальные предприниматели и юридические лица. Документ решает сразу несколько задач. Связано это с тем, что в нем фиксируется вся важная информация, касающаяся работы автомобиля, в том числе:

- его техническое состояние;

- пройденный километраж;

- часы работы водителя;

- совершенные переезды в течение смены;

- расход горюче-смазочных материалов и пр.

На основе всех этих данных проводится контроль за использованием транспортного средства и эффективностью труда водителя, а также в дальнейшем в бухгалтерии предприятия происходит начисление заработной платы водителю, механику и диспетчеру.

Путевой лист заполняется в отношении различных автомобилей: легковых, грузовых, а также спецтехники, строительной техники.

Что должен иметь при себе водитель

Любой водитель в процессе выполнения своей работы должен иметь при себе несколько документов. К ним относятся:

Кто заполняет бланк

Ведение путевых листов обычно возлагается на руководителя структурного подразделения, бухгалтера, диспетчера или иного сотрудника (иногда эти документы выписывает сам руководитель организации).

Внимание! Водители к заполнению путевых листов допускаться не должны.

Задача водителя для правильного оформления путевого листа заключается только в том, чтобы поставить подпись о приеме и сдаче машины в конце рабочей смены, а также сделать отметки о совершенных переездах.

Путевой лист выдается водителю под расписку, при этом обязательным условием его получения является сдача документа за предыдущий день.

В некоторых случаях путевой лист можно оформлять не на одну рабочую смену, а на более длительный период (например, при междугородних перевозках).

Особенности заполнения листа

С введением новых реквизитов в 2021 году компаниям придется дополнять существующие формы, утвержденные постановлением Госкомстата РФ от 28 ноября 1997 года № 78, или разрабатывать собственные. Бланки, которые организация будет использовать, нужно закрепить в учетной политике.

Документ ведется в бумажном (распечатанном) виде, сведения в него вносятся шариковой ручкой любого темного цвета (другие средства письма – фломастеры, карандаши и т.п. применять не стоит).

После оформления путевого листа бланк обязательно подписывается ответственными лицами, а также заверяется печатью предприятия (при условии, что использование штемпельных изделий для визирования подобных бумаг закреплено в учетной политике фирмы).

Прежде чем перейти к примеру заполнения документа, скажем несколько слов о порядке внесения в него информации.

Бланк заполняется ответственным лицом перед тем, как автомобиль выедет из гаража. В лист ставят свои подписи: механик, который осуществляет контроль за техническим состоянием транспортного средства, медицинский работник, который удостоверяет физическое состояние водителя, сам водитель и ответственный работник.

Важно! В период, на который выписан путевой лист, автомобиль могут использовать несколько водителей. В этом случае можно открыть несколько листов: для каждого водителя на одно ТС.

Как заполнить путевой лист

Информация по заполнению путевых листов представлена в приказе Минтранса от 11 сентября 2020 года № 368. Документ заменил ранее действующий приказ ведомства от 18 сентября 2008 года № 152.

В качестве примера рассматриваем путевой лист легкового автомобиля (измененная унифицированная форма № 3). Наши бланк и образец уже включают в себя новые обязательные реквизиты 2021 года.

Итак, в лист по порядку вписываются:

- Серия и номер листа.

- Дата составления документа.

- Сведения о собственнике ТС. Для ЮЛ указывают: название, организационно-правовую форму, адрес, номер телефона, ОГРН. Для ИП — ФИО, почтовый адрес, номер телефона, ОГРНИП.

- Название организации, составившей документ, и ее адрес.

- Код по ОКПО.

- Данные о сроке действия путевого листа: число, месяц, год. Это период, в течение которого можно эксплуатировать ТС по данному путевому листу. Можно выдать лист и на несколько дней (при долгом маршруте) — тогда отмечают даты начала и конца периода эксплуатации.

- Сведения о перевозке. Этот реквизит введен с 2021 года. Об особенностях его заполнения, рассказываем ниже.

- Марка машины (если автомобиль иностранного производства, модель можно вписывать в русской транскрипции) и другая информация о ней (номера и т.д).

- Отметка о предрейсовом контроле техсостояния автомобиля. Реквизит также введен с 2021 года.

- Данные о водителе: его ФИО, табельный номер, номер водительского удостоверения, класс вождения. Сведения о лицензионной карточке необходимо вносить, если водитель работает с использованием лицензии. Сюда же входит информация о медицинском осмотре — предрейсовом и послерейсовом.

Кроме того, вписывают сведения о задании, выданном водителю на текущую смену. Здесь отмечают:

- кто именно выдал поручение: структурное подразделение и наименование предприятия;

- адрес подачи;

- время выезда из гаража (точно – в часах и минутах);

- подписи механика и водителя.

После поездки следует отметить время возвращения на парковку, периоды ожидания, простоя, назначение поездок и пр., а также заверить всю эту информацию подписью водителя.

С правой стороны документа указываются:

- сначала данные о техническом состоянии автомобиля на момент выезда: показания одометра, удостоверяющие исправность машины подписи механика и водителя, марка и код используемого горючего;

- затем после возвращения подробно расписывается расход горючего (сюда вносит данные заправщик или техник по ГСМ): сколько было выдано по заправочному листу (в литрах), сколько было в баке при выезде из гаража и при приезде обратно, расход (нормированный и фактический), а также сведения об экономии или перерасходе;

- затем вписываются цифры одометра, и механик удостоверяет все это опять же своей подписью.

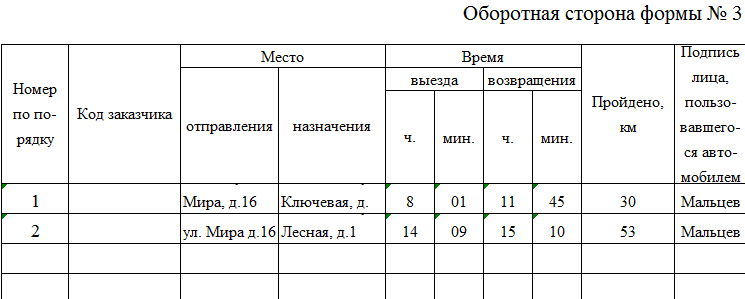

На оборотной стороне путевого листа указывается информация о поездках, совершенных в течение рабочей смены (по порядку). Здесь пишется:

- адрес, откуда автомобиль выехал;

- место назначения;

- время выезда и возвращения;

- пройденный километраж;

- подпись водителя.

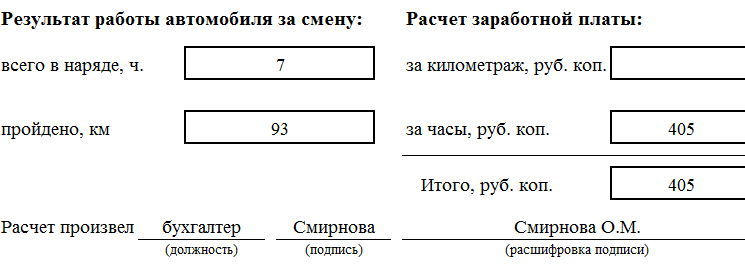

В завершение бланк заполняется работником бухгалтерии, который рассчитывает количество реально отработанных часов, пройденный километраж, и, исходя из этого, начисляет заработную плату водителю.

Подробнее о новых реквизитах 2021 года

Обновленные правила заполнения путевых листов, также содержащие перечень новых реквизитов, закреплены в применении приказом Минтранса РФ от 11 сентября 2020 года № 368. Срок их действия — с 1 января 2021 года по 1 января 2027 года.

Сведения о перевозке

- регулярная перевозка пассажиров и багажа;

- перевозка пассажиров и багажа по заказу;

- организованная перевозка группы детей;

- перевозка пассажиров и багажа легковым такси;

- перевозка для собственных нужд.

Сведения о транспортном средстве

С начала 2021 года в путевом листе обязательно требуется отмечать марку автомобиля или иного ТС, а также прицепа (если он есть). Ранее обязательно нужно было писать только тип автомобиля и его модель.

Здесь же нужно вносить показания одометра при отправке с парковки и въезде на нее после завершения смены. Писать нужно только полные километры пробега.

Отметки о медосмотре и техническом контроле

Медик в путевом листе не только должен расписаться в удовлетворительном состоянии водителя, но и прописать:

Если в лист вписаны несколько водителей, то отметку нужно делать для каждого из них.

Можно ли обойтись без путевого листа?

Поскольку путевой лист относится к первичным бухгалтерским документам, его применение обязательно. Если организация пренебрегает заполнением этого документа, в случае выездной налоговой проверки она может быть подвергнута административному наказанию в виде штрафа.

Сколько времени хранить документ

Все первичные документы подлежат достаточно длительному хранению. Путевые листы не исключение. После оформления и проведения по ним всех бухгалтерских операций эти документы необходимо держать в закрытом от доступа посторонних лиц месте не менее пяти лет или период, установленный внутренними нормативными бумагами организации.

О журнале учета путевых листов

С 2021 года такой документ организация имеет право вести как в бумажном, так и в электронном виде. Во втором случае есть одно условие: наличие усиленной квалифицированной подписи.

Читайте также: