Как покупать машину если она в автокредите

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Большинство сделок по купле-продаже авто происходят в сфере подержанного транспорта. И чаще всего продавцами выступают частные лица. И если рассмотреть возможность покупки такого авто в кредит, есть несколько вариантов действий. Их и рассмотрим.

- Чем покупка нового авто отличается от покупки б/у

- Оформление целевого автокредита

- Какие банки выдают целевые кредиты на авто у частника

- Как оформить автокредит такого типа

- Как купить авто у частника в кредит наличными

- Какой банк выбрать для оформления

Если анализировать, как купить б/у авто в кредит у частного лица, то финансовый рынок предлагает два варианта — целевой автокредит и оформление стандартной потребительской ссуды. Бробанк.ру рассмотрел оба варианта покупки, чтобы вы смогли сделать правильный для себя выбор.

Чем покупка нового авто отличается от покупки б/у

Если вы планируете купить новый автомобиль, однозначно посоветуем вам выбрать классическую программу автокредитования. То есть вы выбираете салон, определяетесь с маркой, моделью и совершаете покупку в целевой кредит. Машина при этом останется оформленной в залог, пока долг не погасится.

У такой формы кредитования есть важные плюсы:

- Специальные программы от автопроизводителей, по которым можно купить авто в автокредит под 3-5%.

- Низкая ставка. Новые авто несут минимум рисков, плюс их легко реализовать в случае просрочки. А раз риски ниже, то и ставки снижаются.

- Можно купить любую новую машину в любом автосалоне.

Если же вы хотите купить машину в кредит с рук, то далеко не каждый банк решится профинансировать эту сделку, так как она несет риски. Например, риск принятия в залог машины с серьезным скрытым дефектом, нехорошим юридическим прошлым.

Если вы намерены купить в кредит подержанную машину у частного лица, будьте готовы к тому, что ставка окажется выше, чем по автокредиту на новое авто.

Оформление целевого автокредита

То есть банк выдает кредит целевого типа. Он не предоставляет покупателю-заемщику наличные средства, а переводит их напрямую на счет продавца. При этом машина остается в залоге: покупатель передает ПТС на хранение и получает его обратно после полного погашения кредита.

Особенности такого варианта сделки:

- крайне мало банков позволяют купить авто в кредит у частника по программе автокредитования. Большинство говорят о том, что авто может быть б/у, но продается салоном;

- будут требования по возрасту авто, по его производителю. Например, не старше 3-5 лет для отечественных марок и не старше 7-10 для иномарок;

- стандартно требуется первоначальный взнос, который составляет минимум 10-20% от цены машины. Но если поискать, можно найти предложения без взноса.

При этом плюсом именно автокредита является более низкая процентная ставка. Сделка обеспечивается залогом авто, банк несет меньше рисков, поэтому и плата за кредит снижается.

Какие банки выдают целевые кредиты на авто у частника

Как уже говорилось, предложений на рынке не так много. Но они все же есть. Предлагаем ознакомиться с актуальными программами российских банков, позволяющих купить машину у частного лица в кредит целевого типа:

Не стоит ориентироваться на указанную банками минимальную ставку. Все они разрабатывают сетки ставок. Точный процент зависит от категории заемщика, наличия страховки, полиса ОСАГО и пр. Конкретную цифру узнаете только после рассмотрения заявки.

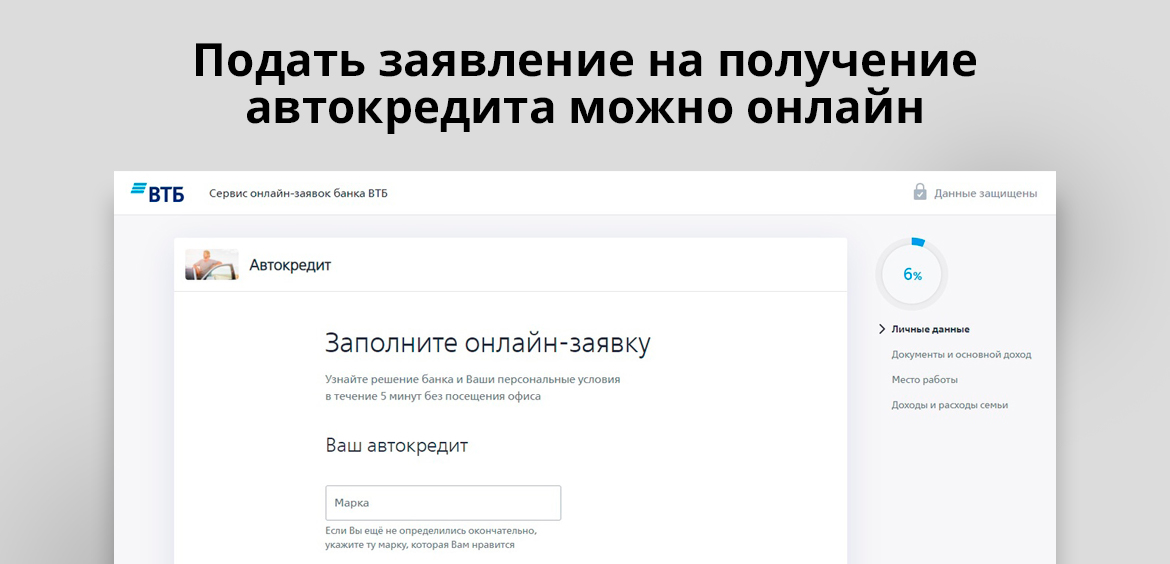

Как оформить автокредит такого типа

Для начала нужно выбрать банк и подать туда заявку, чтобы понять, на какую сумму вы можете рассчитывать. Кредиторы назначают возможный лимит по итогу рассмотрения, анализируя уровень платежеспособности заемщика. Зная сумму, вы можете спокойно выбрать авто. Стандартно одобренное предложение действует 30 дней.

Стандартный порядок оформления:

-

, подайте заявку и ждите решение. Если это одобрение, вам сообщает возможную сумму кредита. В ее рамках можете искать авто.

- Банк передает деньги продавцу, переводя их на предоставленные реквизиты банковского счета.

- Сделка совершена. ПТС остается на хранение в банке.

Выбираете авто, где продавцом выступает частное лицо, с документами на машину посещаете офис банка. Обратите внимание, что машина должна соответствовать требованиям кредитора.

Это примерный алгоритм, он может быть другим в зависимости от банка. Одни банки переводят деньги строго продавцу, другие — на карту заемщика с условием обязательного целевого расходования. Последний вариант покупателю и продавцу более удобен.

Как купить авто у частника в кредит наличными

Теперь рассмотрим второй вариант, который на практике покупатели машин по объявлению выбирают чаще всего. Это классические кредиты наличными нецелевого типа. То есть заемщик получает деньги в банке и расходует их как пожелает без всякого отчета.

Почему этот вариант покупки автомобиля в кредит у частного лица более популярен:

- никогда не нужен первоначальный взнос, не нужно иметь на руках собственный капитал для покупки;

- гораздо больше предложений. Можно оформить такой кредит в своем зарплатном или уже знакомом банке и получить выгодные условия;

- нет никаких ограничений по автомобилю. Какой хотите, такой и покупаете, хоть аварийный;

- кредит не обеспечивается залогом. Вы сможете продать машину, даже если кредит за нее не выплачен.

Покупка авто в кредит у частного лица может быть оформлена как со справками, так и без них. Но учтите, что без 2-НДФЛ банки крайне редко одобряют больше 100-150 тысяч (за исключением зарплатных клиентов и персональных предложений). Кроме того, отсутствие справки всегда влечет повышение ставки и снижение вероятности одобрения.

При заполнении запроса на кредит вас просят о цели оформления ссуды. Так и говорите, что хотите купить авто. Но четко соблюдать заявленную цель никто не будет. Это просто информация для банка.

Какой банк выбрать для оформления

Рассмотрим востребованные среди заемщиков предложения с оформлением со справками и без них:

-

. Выдает кредиты полностью онлайн, привозит карту с деньгами на дом заемщику. Указывает, что без залога и справок готов выдать до 2 000 000, но лучше сразу объективно делить эту сумму на 10. Ставка — 5,9-30%. . Может одобрить без справок, но сумма будет небольшой. Выдаче доступны суммы до 5 млн рублей. Ставка — 5,9-18,6%. , выдает кредиты со справками. Можно получить до 3 млн рублей наличными под 5,99-22,99%. . Сумма до 600 000 может быть выдана без справок, предельная сумма выдачи — 1,5 млн рублей. Ставка — 5-20,5%. Это один из немногих банков, где договор можно заключить на срок до 7 лет.

Ставка во многом зависит от того, подключается ли заемщик к страхованию жизни. Если нет, процент значительно увеличивается.

Документы проверяются 1-2 дня. Если все в порядке, заемщик подписывает кредитный договор и получает деньги, которые зачисляются на действующую или только что выданную карту. При желании наличные тут же можно снять через банкомат.

Зная сумму, можно начинать поиск автомобиля, во времени покупатель не ограничен. Главное, не забывать при этом гасить кредит. После заключаете стандартный договор купли-продажи и пользуетесь своим авто как угодно.

Как именно купить машину с рук в кредит — решать только вам. На практике гораздо проще оформить стандартный кредит наличными. Но если вам важна ставка, лучше взять автокредит на покупку машины у частного лица. В любом случае сравните все варианты, чтобы понять, какой будет выгоднее и удобнее.

Частые вопросы

Рассматривайте срочные программы наличного кредитования, по которым деньги реально получить в день обращения. Например, Ренессанс, УБРиР, Восточный Банк и некоторые другие. Такие кредиты обычно выдаются без справок, поэтому стоят дороже.

Если вы оформляете целевой автокредит, предмету залога будет уделяться внимание. Проверяются документы, проводится визуальный осмотр. Если машина неисправна, аварийная, с явными серьезными повреждениями, банк откажется принять ее в залог.

Только если вы договоритесь с продавцом о рассрочке и закрепите эту договоренность распиской. На практике крайне мало людей соглашаются продавать машины на таких условиях - слишком много рисков, да и деньги хочется получить всем сейчас, а не потом.

Если это был целевой кредит на покупку авто, при злостной просрочке банк может забрать машину и продать ее с торгов. Если это просто кредит наличными, процесс взыскания будет стандартным: машина не в залоге, банк ее забрать не сможет. И в любой ситуации должника ждут пени, коллекторы и суд.

Нет, такого предложения в Сбере нет. Более того, он вообще не выдает автокредиты. Программы автокредитования есть в дочернем банке Сбера - Сетелем, но покупки у физических лиц он не финансирует.

Все статьи Выездная диагностика Выбор автомобиля Как избежать обмана Поиск вариантов Покупка б/у авто: Оформление сделки Общение с продавцом Что делать после покупки Как оценить авто Покупка б/у авто в салоне Техническая проверка Страхование автомобиля Покупка б/у авто: с чего начать Советы по покупке

Вы решили купить б/у автомобиль: нашли объявление, встретились с владельцем, осмотрели машину, вас все устраивает. Но, проверив машину с помощью сервиса Автокод, вы узнали, что она находится в залоге у банка. Можно ли приобретать автомобиль в залоге?

Приобрести залоговую машину не запрещается, но продажу должен одобрить банк.

.jpg)

Содержание

Купить залоговый автомобиль можно двумя способами:

- оплатив сумму кредита в банк и остаток владельцу;

- переоформив кредит на себя.

- Владелец получает разрешение от банка на продажу залогового автомобиля. Это возможно в случае, если в кредитном договоре прописан пункт о досрочном погашении кредита.

- Продавец с покупателем оговаривают цену и оформляют договор купли-продажи. Рекомендуется оформление сделки заверить у нотариуса, иначе договор могут признать недействительным.

- Продавец с покупателем вместе обращаются в банк для получения справки, подтверждающей размер кредита.

- Продавец предоставляет покупателю финансовую расписку, в которой должно быть подробно описано, что покупатель вносит денежные средства в счет погашения кредита продавца, и что покупатель выкупает залоговый автомобиль.

- Покупатель перечисляет денежные средства банку (обычно наличными в кассу банка) и получает справку о полном погашении кредита.

- Если сделка была оформлена при участии нотариуса, то нотариус выдает выписку из Реестра уведомления о залогах, что машина более не находится в залоге.

- Продавец получает ПТС в банке.

- Денежные средства сверх суммы долга покупатель перечисляет продавцу.

- Продавец передает покупателю оригинал ПТС, ключи на автомобиль, сервисную книжку (при наличии).

- Новый владелец автомобиля ставит его на учет в ГИБДД.

- Владелец залогового автомобиля получает разрешение у банка на совершение сделки.

- Покупатель предоставляет справки о состоянии расчетного счета в банк для доказательства своей платежеспособности. Возможно, потребуются и другие документы. В банке можно получить полный список, что нужно предоставить.

- Продавец, покупатель и банк подписывают трехсторонний договор переуступки прав долга.

- Покупатель и продавец подписывают договор купли-продажи. Рекомендуется заверить сделку у нотариуса.

- Если сумма покупки больше суммы кредита, покупатель оплачивает разницу продавцу.

- Банк вносит изменения в Реестр уведомления о залогах — снимает долг с продавца и вносит данные о новом залоге покупателя.

- паспорт ваш и владельца автомобиля;

- свидетельство о регистрации авто;

- ПТС;

- диагностическая карта;

- полис ОСАГО.

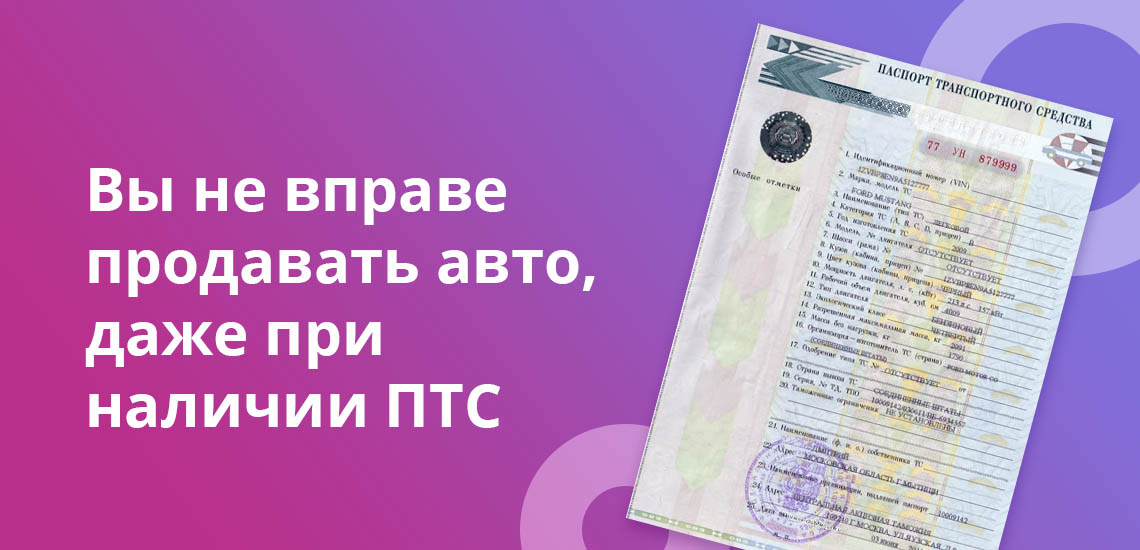

- Копия ПТС. Банк забирает оригинал ПТС, так как владельцем авто является кредитное учреждение и никаких регистрационных действий с ним проводить нельзя. Недобросовестные владельцы могут обратиться в ГИБДД и получить дубликат ПТС, обосновав это утерей оригинала. Покупайте авто, только если есть оригинал ПТС. Читайте подробнее, как проверить подлинность ПТС

- Слишком низкая стоимость. Если стоимость будущей покупки намного ниже рыночной, это должно вас насторожить. Возможно, автомобиль нужно быстро сбыть с рук.

- Генеральная доверенность. Продавец пытается оформить генеральную доверенность вместо договора купли-продажи. Имейте в виду, что при этом владельцем машины остается продавец. Читайте подробнее, чем опасна покупка автомобиля по генеральной доверенности.

- Разные фамилии в ПТС и в паспорте продавца. Если они разные, то, скорее всего, авто продается по доверенности. Это может быть сигналом к тому, что вас пытаются обмануть.

- Справка из банка об остаточной сумме кредита. Нужна она для того, чтобы определить полную сумму невыплаченного кредита. Эту сумму нужно будет погасить перед переоформлением транспортного средства на нового хозяина.

- Нотариальную расписку о том, что внесенная покупателем сумма в кредитную организацию является частью договорной стоимости автомобиля для снятия обременения. .

- Паспорт транспортного средства (если он находится у владельца).

- Продавец пишет в банк заявление о намерении замены залога. То есть просит банк переоформить залог кредита с автомобиля на другое имущество. Например, квартиру, дачу и иное движимое или недвижимое имущество. В случае одобрения такой процедуры банком необходимо дождаться снятия ограничений с автомобиля и переоформить его на нового владельца.

- Покупатель пишет заявление в банк о переоформлении кредитных обязательств на себя. Если банк соглашается, то покупателю выдается справка с банка о перемене лиц в обязательстве о погашении кредита и ПТС для переоформления автомобиля на нового владельца. Следует учитывать, что при согласии банка на проведение такой процедуры покупателю придется предоставить в банк все необходимые документы для оформления кредита и доказать свою платежеспособность.

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

- Обременение на залоговый автомобиль

- Почему продают заложенные автомобили

- С чего начать продажу машины в кредите

- Выгоды покупки машины под залогом

- Продажа авто, когда ПТС у владельца

- Оформление сделки по дубликату ПТС

- Продажа авто, когда ПТС у банка

- По доверенности

- Через смену автовладельца

- Банк в качестве гаранта

- Продажа с аукциона

- Погашение задолженности по автокредиту

- Продажа через салон trade-in

- Замена залога

- переоборудовать, вносить конструктивные изменения или тюнинговать;

- перекрашивать в цвет отличный от заводского;

- продавать без согласования с кредитором.

- потеря трудоспособности или ухудшение здоровья;

- снижение доходов и ухудшение финансового положения по каким-либо другим причинам, когда заемщик не может вносить платежи;

- переезд в другую страну;

- покупка другого автомобиля;

- переезд в другой город или по другому адресу, когда отпадает необходимость в автомобиле;

- наличие каких-либо других долгов, когда приходится срочно реализовывать все имущество для их погашения.

- правила досрочного погашения;

- правила вывода имущества из-под залога.

- Не ищите покупателя на машину в обход банка, такие сделки незаконны и неизбежно возникнут последствия.

- Поставьте в известность банк-кредитор о своем намерении продать автомобиль в залоге. Возможно, банк поможет найти выход из положения, если причина продажи – временные финансовые трудности. Некоторым заемщикам предложат провести реструктуризацию займа, оформить рефинансирование или уйти на кредитные каникулы.

- у транспортного средства был только один владелец, который купил его новым, поэтому нет длинной истории, которую придется проверять;

- при оформлении автокредита заемщик в обязательном порядке оплачивает КАСКО и в большинстве случаев устанавливает качественную сигнализацию, поэтом не придется тратить на это свои деньги;

- после снятия обременения в банке и получения ПТС новый владелец может быть уверен, что на автомобиль не оформлено никаких других обременений.

- Обратитесь с заявлением к кредитору, где будут указаны основные причины, из-за которых собственнику требуется продать ТС.

- Обсудите со специалистом банка возможные пути решения и выхода из ситуации.

- искать покупателя самостоятельно;

- пройти процедуру реструктуризации или рефинансирования;

- оформить кредитные каникулы;

- продать машину через банк;

- согласиться на участие в аукционе;

- обратиться к автосалонам.

- покупатель отдает деньги;

- заемщик вносит недостающую сумму для погашения автокредита в банке;

- банк снимает обременение и выдает ПТС;

- заемщик забирает ПТС и отдает покупателю, который идет переоформлять машину в ГИБДД.

- Ищет покупателя, который согласен купить машину в кредите.

- Пишет заявление в банк на переоформление договора кредитования.

- Ждет одобрение банком новой кандидатуры заемщика.

- Взять потребительский кредит в этом же или другом банке и погасить остаток долга по автокредиту.

- Оформить кредитную карту с лимитом достаточным для погашения задолженности.

- Взять деньги у родных или родственников под расписку и вернуть их после получения оплаты от покупателя автомобиля. задолженность в другом банке, без оформления залога.

- Предоставление ТС для оценки специалистом в автосалоне.

- Оформление сделки на новый автомобиль.

- Договор обмена.

- Акт приема-передачи первого автомобиля.

- другое транспортное средство, которое дорого стоит и покроет все возможные расходы банка, в случае нарушения обязательств;

- квартира, загородный дом, гараж или другая недвижимость, которую легко продать, и на которую не наложены другие обременения;

- другое имущество, которое банк готов оформить в залог, например, торговые площади, земельные участки, ценные бумаги.

- Заемщик не захочет терять дорогое имущество, а значит, будет качественно погашать кредит.

- Даже если заемщик прекратит исполнять обязательства, банк сможет продать залог и покроет все понесенные убытки.

В обоих случаях нужно оформить договор купли-продажи, в котором оговариваются все условия.

Чтобы оформить покупку залогового авто, нужно пройти следующие этапы:

.jpg)

В случае покупки с переоформлением кредита на себя, вам нужно будет сначала доказать банку свою платежеспособность справками о среднем доходе. На время оформления купли-продажи банк выдает оригинал ПТС. Потом его нужно вернуть в банк.

Процедура в этом случае следующая:

.jpg)

Лучше всего сделку совершать в том отделении банка, в котором был оформлен кредит.

Чем грозит покупка залоговой машины

Бывший владелец может отказаться от сделки после того, как вы погасите его задолженность перед банком. Вернуть свои средства в этом случае очень сложно.

Решение: Все нюансы прописывайте в договоре купли-продажи. Сделку оформляйте с помощью нотариуса.

Залоговый автомобиль может быть в плохом состоянии.

Решение: Обязательно проверяйте будущую покупку в автосервисах.

Если вы не проверяли автомобиль, вы можете вообще не знать, что он находится в залоге у банка. Недобросовестный владелец не уведомит банк о том, что собирается продать авто, напишет заявление об утере ПТС и получит его копию. Долг будет копиться, что рано или поздно приведет к изъятию автомобиля.

Решение: Никогда не покупайте автомобиль по копии ПТС. У машины в залоге ПТС находится у банка.

Если вы приобрели автомобиль, который отдан в залог, не зная об этом, то вам нужно или погасить кредит за предыдущего владельца или дождаться судебного разбирательства. Если банк пытается изъять автомобиль, подайте в суд сами. При наличии договора купли-продажи, оспорить сделку можно, хотя это и долгий процесс. Вам нужно доказать, что вы добросовестный покупатель и собственник и не могли знать, что в момент покупки машина была в залоге у банка.

Оформление документов для покупки автомобиля в залоге

.jpg)

Если вы все же решили купить залоговый автомобиль, то потребуются следующие документы:

Обязательно проверьте, действителен и не просрочен ли паспорт владельца на сайте УФМС.

Сверьте данные в ПТС с реальными данными машины. Найдите и очистите номер двигателя. Он должен быть читаемым.

Как выявить обман

Перед тем, как покупать автомобиль, обратите внимание на следующие нюансы. Они не являются прямым подтверждением мошенничества, но должны вас насторожить:

Покупка авто в залоге у банка — сложная процедура. Очень часто на таких сделках есть риск попасться мошенникам, поэтому их лучше избегать. Стоит помнить о том, что покупая б/у автомобиль в салоне, вы не застрахованы от того, что он может находиться в залоге у банка. Поэтому рекомендуем проверять машину перед покупкой по гос. номеру или VIN с помощью сервиса Автокод. Необходимые данные будут готовы через 5 минут, они помогут вам в принятии решения.

Также можно проверить продавца на наличие проблем с законом, долгов и исполнительных производств через сервис проверки владельца авто. Если проверка найдет серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

Возможны два безопасных варианта покупки: покупка автомобиля у продавца или покупка кредитного автомобиля у банка. Каждый имеет свои преимущества и покупателю нужно выбрать более устраивающий его по каким-либо причинам.

Покупка кредитного автомобиля у продавца

Если на момент совершения покупки вам известно, что автомобиль находится в кредите и продавец этого не скрывает, то для совершения покупки необходимо произвести полное снятие обременения с автомобиля или переоформить кредит на покупателя. Полное снятие обременения означает погашение кредита в банке, при этом банк выдает справку об удалении данных автомобиля из списков автомобилей с ограничением для продажи, которыми пользуются органы регистрации автотранспортных средств.

Справка может потребоваться при перерегистрации автомобиля для доказательства того, что автотранспортное средство действительно больше не находится в кредите и с ним можно совершать сделку купли-продажи. Ее также часто требуют органы регистрации автотранспорта в случае, если банк не успел удалить данные автомобиля из списка кредитных или эти сведения не обновились в базе данных на транспорт.

Покупка автомобиля у продавца напрямую

Для того чтобы безопасно провести такую сделку, необходимо озаботиться правильным оформлением документов. Для совершения такой сделки понадобится:

Покупка кредитного автомобиля, если ПТС на руках, будет выглядеть так. С этим пакетом документов обе стороны идут в банк и погашают оставшуюся часть кредита, после чего банк снимает ограничение перерегистрации с автотранспорта. Затем необходимо получить выписку банка о полном погашении кредита и отправляться в орган регистрации автотранспорта для совершения переоформления сделки.

В случае, когда ПТС находится в банке, придется подождать несколько дней, пока банк проведет все необходимые процедуры и отдаст паспорт предыдущему владельцу или новому при наличии генеральной доверенности.

Возможен и другой вариант, когда ПТС находится в банке. Для этого также необходимо узнать в банке сумму кредита. Покупатель с продавцом заключают договор купли-продажи, покупатель пишет нотариальную расписку о погашении полной суммы после покупки и процедуры смены собственника. С этими документами продавец обращается в банк и уведомляет его о намерении продать автомобиль.

Как правило, при получении данных документов, банк идет навстречу желанию клиентов, выдает паспорт транспортного средства и удаляет данные автомобиля из списка транспортных средств с ограничением в совершении регистрационных действий. После перерегистрации новый владелец погашает оставшуюся сумму кредита в банке и получает справку о полном выполнении кредитных обязательств в отношении данного автомобиля.

Переоформление кредита

Можно попробовать переоформить кредит в банке. Некоторые кредитные организации соглашаются провести такую сделку при непременном соблюдении всех условий банка.

Для совершения такой процедуры можно использовать два способа:

Покупка кредитного автомобиля у банка

Для совершения такой сделки нужно обратиться в банк с заявлением о намерении покупки автомобиля. Непременным условием совершения такой сделки служит заключение дополнительного соглашения об обязательном погашении кредита после переоформления прав собственности с указанием срока выполнения обязательства. Следует учитывать, что такой способ для банка является наиболее рискованным, поэтому не многие банки идут на оформление сделки по такому пути.

Покупка кредитного автомобиля, если ПТС в банке отличается только тем, что вместе со справкой о намерении погасить кредит после совершения покупки вам выдается и паспорт транспортного средства, который необходимо будет вернуть в банк после совершения процедуры перерегистрации. ПТС будет там находиться до момента полного погашения кредита.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

Автокредитование – вход, когда недостаточно своих денег для покупки машины. Но, если транспортное средство, купленное в кредит, нужно продать, без участия банка обойтись практически невозможно.

Можно ли продать машину, если она в кредите, какие варианты легальны и что будет, если оформить сделку купли-продажи без уведомления банка, расскажет сервис Бробанк.

Обременение на залоговый автомобиль

При покупке автомобиля в кредит, движимое имущество оформляют в залог, если это программа автокредитования. Таким способом банк снижает риск, при нарушении графика выплат. Поэтому такой вид кредитования отличается пониженной процентной ставкой по сравнению с потребительскими займами.

Хотя реальным владельцем становится покупатель машины, в большинстве случаев ПТС остается в залоге у банка. Так поступают, чтобы избежать нелегальных сделок со стороны заемщика.

Наличие залога или обременения на автомобиль ограничивает собственника в некоторых правах, до тех пор пока не будет погашен кредит. Машину нельзя:

Если заемщик прекратит вносить платежи по автокредиту, банк-кредитор вправе подать в суд и изъять транспортное средство. После этого машину продадут с торгов. За счет вырученных средств закроют обязательства заемщика.

Если заемщик купил машину на деньги потребительского кредита, никакого залога на транспортное средство не будет. В этом случае владелец может проводить с движимым имуществом любые сделки, какие ему захочется, без уведомления банка. Такое условие заставляет клиентов заранее задуматься, что целесообразнее оформить потребительский заем или автокредит.

В последнее время разница по ставкам по этим кредитным продуктам настолько мала, что большинство заемщиков выбирают займы без оформления залога.

Хотя есть предложения банков по автокредитованию, которые значительно выгоднее потребительских займов. Например, автокредит в ВТБ со ставкой от 2% годовых.

Почему продают заложенные автомобили

Автокредиты оформляют на срок до 5-7 лет. Чем дороже автомобиль и ниже доходы покупателя, тем дольше он платит банку. За это время обстоятельства у заемщика могут значительно измениться. А владельцу потребуется продать машину, которая еще находится в кредите. Причинами могут стать:

Причины могут быть разными, но продать имущество, которое заложено в банке без согласия кредитора, не получится. Поэтому заемщику в первую очередь придется получить одобрение банка или погасить долги, и только после этого приступать к сделке.

С чего начать продажу машины в кредите

Если принято решение о продаже машины, купленной по автокредиту, в первую очередь поднимите кредитный договор. В тексте описаны все условия банка, в том числе:

После этого изучите, какая сумма долга перед банком осталась на данный момент. Возможно, получится найти деньги на досрочное погашение. В этом случае продать машину окажется намного проще и при этом не потерять деньги на сделке.

| Макс. сумма | 1 500 000 Р |

| Ставка | От 5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 23-70 лет |

| Решение | 1 день |

На втором этапе обратите внимание, на два нюанса:

Банки заинтересованы, чтобы все заемщики возвращали взятые кредиты, поэтому ищут компромисс.

В некоторых договорах напрямую указано, что банки готовы к переоформлению условий по кредиту. Например, они могут принять в качестве залога другое имущество заемщика.

Выгоды покупки машины под залогом

Покупка автомобиля в залоге у банка многим кажется сомнительной, поэтому покупатели просят большую скидку при оформлении сделки. Значит финансовые потери для владельца – неизбежны. Большинство сайтов агрегаторов объявлений помечает специальным маркером предложения о продаже заложенных авто, и покупатели вообще не хотят связываться с такими продавцами.

Хотя покупатели опасаются сделок с машинами в кредите, у них ряд неоспоримых преимуществ:

Кроме того, если продавец продает машину очень срочно, можно сэкономить до 50% от первоначальной стоимости. Поэтому некоторые покупатели целенаправленно ищут объявления с продажей автомобилей, которые находятся в залоге у банка по автокредиту.

Продажа авто, когда ПТС у владельца

Паспорт транспортного средства – основной документ об автомобиле, в котором вписаны технические характеристики машины и сведения о собственнике. Если у собственника нет ПТС, он не сможет провести никаких законных сделок: ни продать, ни подарить, ни заложить.

Кредиторы знают об этом и в большинстве случаев забирают документ на хранение до погашения автокредита. Но некоторые банки все-таки оставляют ПТС владельцу автомобиля. В этом случае у собственника может возникнуть соблазн совершить сделку без уведомления банка-кредитора. Но такие действия противозаконны.

В случае продажи заложенного имущества без согласия кредитора заемщик по статье 346 ГК РФ, обязан возместить банку убытки, которые тот понесет при отчуждении залога. При выявлении такой операции имущество изымут у покупателя. Сделку признают недействительной и кроме основной суммы долга, заемщику грозит несколько вариантов наказания от штрафа до уголовной ответственности за нарушение обязательств.

Судебная практика показывает, что ответственность в равно мере ложится и на покупателя. Поэтому в его интересах проверить чистоту сделки, отсутствие производств у суда или судебных приставов, а также наличие каких-либо обременений. Иначе покупатель может остаться без денег и без автомобиля.

Чтобы избежать негативных последствий для заемщика до продажи машины, которая находится в залоге:

Если банк пойдет навстречу и одобрит сделку, у собственника появится несколько вариантов:

Если все же принято решение о продаже автомобиля, на все этапы оформления уйдет от 1 до 6 месяцев. При установке цены на машину во внимание возьмут не только год выпуска, но и техническое состояние и пробег. Стоимость ТС может оказаться значительно ниже, чем при оформлении автокредита.

Оформление сделки по дубликату ПТС

Такие действия противозаконны. В отношении заемщика могут возбудить уголовное дело по статье 159 УК РФ. За это ему грозит штраф от 150 000 до 300 00 рублей, обязательные работы или лишение свободы на срок от 2 до 5 лет.

Продажа авто, когда ПТС у банка

Большинство банков, которые выдают автокредиты, оставляют ПТС у себя. Это помогает избежать недоразумений между владельцем автомобиля и кредитором. Если собственник ТС надумает продать машину, которая находится в кредите, то он никак не сможет обойтись без согласия банка, пока не погасит кредит или не получит ПТС.

Для получения одобрения заемщик пишет заявление в банк-кредитор и дожидается решения. Если продажу разрешат, могут предложить сделку по доверенности, со сменой собственника или несколько других вариантов, которые приведены ниже.

По доверенности

Намерение о сделке купли-продажи между собственником автомобиля и покупателем пишут у нотариуса, при этом на будущего владельца оформляют доверенность. После этого:

В некоторых случаях новый автовладелец сам погашает кредит, а на руки бывшему заемщику отдает только разницу в цене.

Такой способ считается не очень надежным для покупателя, не всякий согласится отдать деньги малознакомому человеку даже при нотариальном заверении. Поэтому чаще всего подобные сделки практикуют между родственниками или близкими знакомыми.

Через смену автовладельца

Банк иногда одобряет переоформление автокредита на нового заемщика. В этом случае продавец:

Такой вариант более надежен для покупателя. В этом случае разницу от сделки будущий автовладелец также отдает продавцу – наличными, по карте или через банковскую ячейку. Последний способ чаще всего используют, если речь идет о дорогом автомобиле или сделке на крупную сумму. У продавца и покупателя совместный доступ к ячейке. Когда автомобиль будет переоформлен на нового владельца, продавец получит доступ к деньгам.

Но переоформление автокредита на нового заемщика не всегда одобряют в банках. У потенциального покупателя может быть низкая платежеспособность или негативная кредитная история. У банка-кредитора могут возникнуть и другие сомнения, из-за которых он отклонит кандидатуру заемщика. Тогда продавцу автомобиля придется искать другого покупателя.

Банк в качестве гаранта

Некоторые банки предлагают совершение сделок через заключение трехстороннего договора, где участвуют: продавец, покупатель и банк, в качестве гаранта. В этом случае застрахованы все, но за свое посредничество банк просит оплату в размере 1-3% от суммы сделки.

Расходы чаще всего берет на себя продавец. Поэтому при выборе такого варианта можно сразу закладывать эти затраты в уменьшение итоговой прибыли от сделки.

Продажа с аукциона

Банки редко продают автомобили, по которым не выплачен кредит, по инициативе должника. Как правило, с торгов продают заложенный машины, по которым заемщики прекратили выплачивать заложенность и банк подал суд. После вынесения решения в пользу кредитора, банк продает залог и компенсирует понесенные убытки – по кредиту, процентам и судебным издержкам.

Но, в особо редких ситуациях, заемщик может сам настоять на продаже транспортного средств с аукциона. Для этого он должен подать заявку в банк и пояснить, какие обстоятельства вынудили его к такому решению. Например, получение инвалидности, наличие долгов или другие обстоятельства, которые напрямую влияют на финансовое положение.

В первую очередь банк предложит реструктуризацию, рефинансирование или кредитные каникулы, но если клиент будет настаивать, его имущество реализуют с аукциона. Следует обратить внимание, что такой способ продажи невыгодный для заемщика, потому что автомобиль в итоге может быть продан по цене, которой не хватит на погашение кредита. На остаток долга все равно придется искать деньги.

Погашение задолженности по автокредиту

Наиболее перспективно для заемщика досрочное погашение автокредита и продажа машины после снятия обременения. Возможны несколько вариантов:

В любом из случаев заемщик закрывает долги и выводит автомобиль из-под залога. После этого может совершать с имуществом любые сделки. Банки не вправе препятствовать досрочному погашению кредита, поэтому отказа не будет. Главное оповестить кредитора о своем решении за 30 дней. В некоторых банках этот срок еще меньше до 14-20 дней.

Самый большой плюс досрочного погашения автокредита, что владелец ТС ничего не теряет по сравнению с другими продавцами на рынке. Как правило, скидки при покупке машины в залоге, составляют от 10 до 25%, а у машины без обременений нет повода для снижения цены.

Продажа через салон trade-in

Ряд автосалонов покупают не только подержанные автомобили в рамках trade-in, но и принимают машины, по которым еще не выплачен кредит. В этом случае у сделки несколько этапов:

Автосалоны закрывают долги клиента перед банком без участия бывшего владельца. После снятия обременения ТС выставляют на продажу. В большинстве случаев автовладельца не привлечет сделка покупки машины, с непогашенным кредитом. Потому что цена установленная автосалоном окажется слишком мала, по сравнению с рыночной.

Гораздо чаще такой вариант используют, если хотят купить другой автомобиль в салоне, но при этом за предыдущую машину кредит еще не выплачен. В этом случае салоны предлагают взять на себя все вопросы по оформлению документов и переводу денег по погашению долга перед банком. Проведение сделки проходит в сжатые сроки, и у клиента минимум участия в процедуре.

Замена залога

В некоторых случаях банк готов пойти навстречу заемщику и снять обременение с автомобиля, если должник предоставит взамен ликвидное имущество. Это может быть:

При одобрении смены залога клиент продолжает гасить кредит и вносить ежемесячные платежи, как правило, на тех же условиях, которые были в первоначальном кредитном договоре. Но могут быть и изменения. Например, повышение или понижение процентной ставки, изменения срока кредитования, уменьшение или увеличение ежемесячного платежа. В любом случае в договор внесут дополнительные соглашения или оформят новый кредит, с другим залогом.

Банки охотнее одобряют замену залога, если речь идет о более дорогом имуществе, чем остаток по долгу. В этом случае у кредитора двойная гарантия:

При оформлении нового залога специалисты банка внимательно его изучат. Не подойдет жилье, в котором прописаны несовершеннолетние дети, недееспособные граждане или если у заемщика не единоличное право собственности. Также откажут, если клиент предложит в залог имущество, на которое уже наложены другие обременения.

Читайте также: