Как перейти в другую страховую компанию по осаго

Любой водитель рано или поздно начинает интересоваться вопросами замены страховщика по ОСАГО. Смена страховщика по договору ОСАГО проводится в несколько этапов. Сначала идет расторжение действующего соглашения, а затем оформляется новый полис в другой организации. Однако здесь есть свои нюансы и особенности, о которых необходимо знать.

Можно ли заменить страховую компанию по ОСАГО в 2017 году? На каких основаниях и условиях? Какова процедура смены страховщика, если договор ОСАГО еще действует либо его срок закончился? Постараемся ответить на эти вопросы в данной статье.

Когда можно поменять страховщика?

Согласно п.33 Постановления Правительства РФ от 7.05.2003 № 263 расторжение договора с возвращением части уплаченных страховых взносов допустимо в следующих ситуациях:

- гибель собственника/ страхователя;

- ликвидация (банкротство) организации;

- утрата (уничтожение) автомобиля, который указан в страховке ОСАГО;

- прочие случаи, прописанные в законодательстве РФ.

Как показывает практика, в перечисленных случаях страховщик списывает 23% от уплаченных по договору страховых взносов в счет затрат на ведение дела. Рассмотрим на конкретном примере сумму, которую в итоге получит клиент после всех вычетов.

Пример расчета

Договор страхования в размере 8 тыс. рублей заключен на 1 год: с 01.07.2017 по 01.07.2018. Если срок действия полиса заканчивается 1 июля, то подлежащая возврату сумма 10 января 2018 года вычисляется согласно приведенной формуле:

Сумма страховых взносов х 0,77 (вычитание 23% на ведение процедуры) х 171 (число дней до окончания срока действия соглашения) / 365 (общий период действия страховки)

В данном случае: 8 000 х 0,77 х 171 / 365 = 2 885 р. 92 к. Такая сумма будет возвращена страхователю при расторжении сделки.

Законность удержания 23% до сих пор остается под вопросом. Юристы высказывают весьма противоречивые мнения по этому поводу. Зачастую судебные решения выносятся в пользу страхователя (автомобилиста). Однако бывает и так, что в выигрыше остается страховщик.

Каков порядок замены?

Заменить страховую компанию по ОСАГО можно при наличии согласия клиента. Все обязательства по договору возлагаются на другого страховщика и федеральную инстанцию, которая контролирует страховую деятельность. Следует получить согласие пострадавших людей, требующих выплаты денежных компенсаций.

Принимающий обязательства по полюсам ОСАГО страховщик запрашивает у клиентов письменное разрешение на смену страховой компании. Они, в свою очередь, могут одобрить ее либо отказаться от процедуры.

По истечении срока действия полиса ОСАГО страхователь имеет право больше не обращаться в данную организацию и не продлять страховку.

Соответствующий запрос содержит подробную информацию о праве гражданина отклонить кандидатуру страховщика и продлить либо расторгнуть договор даже в том случае, если указанный период для отклонения уже прошел. Свое решение в письменном виде страхователи и пострадавшие предъявляют страховой компании. Далее рассмотрим варианты, когда поменять ее нельзя.

В каких случаях невозможна замена страховой компании?

Федеральная инстанция, контролирующая страховую деятельность, вправе отклонить замену страховщика при таких обстоятельствах, когда:

- смена страховой компании может повлечь нарушение требований к гарантиям ее платежеспособности;

- у потенциального страховщика отсутствует лицензия на ведение страховых операций по ОСАГО;

- процедура замены организации не ведется согласно законодательству РФ.

Возможно ли досрочное расторжение договора?

Как разорвать отношения с организацией при наличии действующего договора? Досрочное прекращение сделки возможно в следующих уважительных случаях:

- Произошел отзыв лицензии компании.

- Сменился владелец транспортного средства.

- Иные обстоятельства, прописанные в законодательстве РФ.

В перечисленных ситуациях клиент получает часть страховой премии в сумме, пропорциональной не истекшему периоду действия соглашения. Началом данного срока считается день, который следует за датой досрочного расторжения страховки ОСАГО.

Время возврата – 14 календарных дней с того момента, как страхователь получил заявление/ письменное уведомление о досрочном прекращении соглашения. В противном случае страховая компания обязана выплатить пени (неустойку) в размере 1% от суммы страховки за каждый день просрочки.

Досрочное расторжение возможно по добровольному желанию клиента. При этом часть страховой выплаты возвращена не будет.

Заключение

Заменить страховую компанию можно не только при возникновении определенных условий, но и по собственному желанию страхователя. При этом в адрес организации следует предоставить заявление о намерении досрочно расторгнуть договор.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Зачем автовладельцу заключать страховой договор и вступать в правовые отношения с одной из страховых компаний, приобретая полис ОСАГО? Такая необходим .

Структура ОСАГО предусматривает обязательное наличие в ее составе таких субъектов отношений, как страхователь и страховщик. Страхователем является, ка .

Российский Союз Автостраховщиков – некоммерческая организация, созданная в 2002 году с целью объединения сведений между всеми страховыми компаниями, п .

Владельцы автомобилей при страховании своих транспортных средств наверняка слышали упоминания о такой организации как РСА. Данная организация осуществ .

- Субъекты страхования

- Субъекты ОСАГО и их права

- Кто такой страховщик?

- Кто может быть страхователем?

- РСА

- Что такое РСА?

- Профессиональное объединение страховщиков

- Правила профессиональной деятельности

- Единая база РСА

- СК по ОСАГО

- Где лучше оформить полис?

- Страховой портал.ру

- ОСАГО

- Как поменять страховую компанию по ОСАГО?

Страховой портал.РУ 2011-2022 © - Незаконное копирование и републикация запрещены!

Вся информация, представленная на сайте, носит информационный характер и ни при каких условиях не является публичной офертой

Хотя страхование ОСАГО является обязательным, услугой от этого оно быть не перестает. А значит, не отменяет требований от страхователя к страховщику по части качества предоставляемого сервиса. И когда страховая компания этим требованиям не отвечает, водитель вправе ее сменить. Провести смену можно:

- До окончания действия страхового полиса. Если он истекает в течение последующих 60 дней, можно просто оформить новую автогражданку у другого страховщика и дождаться начала ее действия. Закон этого не запрещает. Если старый договор будет действовать более 2 месяцев, и страхователь не готов ждать, можно подать заявление на досрочное расторжение с возвратом части премии и оформить автостраховку по новой.

- По истечении срока действующего полиса. Здесь, опять же, можно застраховать водительскую ответственность заранее (как минимум за 3 дня до конца старой страховки, если вы выбираете e-полис) или просто купить услугу у другого страховщика, когда страховой срок закончится.

Как понять, что страховщика надо менять

Причины для смены страховой компании условно делятся на 2 группы – объективные и субъективные. К первым относится все, что снижает качество страхового обслуживания:

- страховщик искусственно затягивает сроки урегулирования страхового случая;

- отказывается принимать документы, удостоверяющие право страхователя на скидку или выплату;

- завышает стоимость полиса (или предлагает менее доступную цену за модель и марку машины, чем его коллеги);

- навязывает ненужные страховые услуги, пользуясь вынужденной спешкой страхователя (когда тот забыл, например, вовремя купить полис, а старый уже истекает).

Субъективные причины – личные антипатии между сотрудниками компании и застрахованным водителем, неприятный осадок ранее имевших место конфликтных ситуаций, подозрение в мошенничестве, неудобные инструменты для страхователя и т. д. Испорченная репутация (отзывы других водителей или понижение рейтинга) сюда тоже относятся.

Если решение о смене страховщика принято окончательно и обсуждению не подлежит, стоит озадачиться правильным выбором нового страхового партнера. Для этого необходимо составить список наиболее надежных компаний, пользуясь всеми доступными рейтингами, проверить факт присутствия СК в реестре на сайте РСА, сравнить цену своего полиса у разных организаций (онлайн-калькулятор в помощь).

Процедура оформления страхового полиса

Сравнив тарифы и показатели компаний, можно подавать заявку на страхование ОСАГО в выбранную организацию. Удобнее всего делать это онлайн (ниже риск получить подделку, не нужно стоять в очереди, все транзакции совершаются через интернет, заявиться на автостраховку можно в любое время из любого места). Если на сайте компании сориентироваться сложно (это не редкость), стоит воспользоваться удобной формой агрегатора. Что делать:

Документы

Из документов для заполнения потребуются гражданский паспорт, водительское удостоверение, свидетельство о регистрации и паспорт машины. В некоторых случаях (часто при смене страховщика) копии документов нужно загрузить на сайт. Здесь достаточно качественных снимков (на планшет, смартфон) заполненных страниц паспорта, прав и разворота ПТС, СТС.

Время от времени у каждого водителя появляется необходимость сменить страховую компанию, где он покупает ОСАГО. Например, предшествующая страховая компания может навязывать дополнительные услуги либо вообще лишиться лицензии.

На практике переход к другому страховщику не должен вызвать абсолютно никаких проблем. Однако среди водителей ходят мифы, которые заставляют автовладельцев задуматься над целесообразностью замены страховой.

Давайте разберемся, какие проблемы могут возникнуть при покупке ОСАГО в другой фирме:

Сохранится ли скидка при переходе в новую страховую?

В настоящее время стоимость страховки ОСАГО рассчитывается по следующей формуле:

Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС

Все коэффициенты из этой формулы подробно расшифрованы в отдельной статье:

Здесь лишь хочу отметить, что в данной формуле не учитывается стаж клиента страховой компании, т.е. в целом переход в другую страховую не должен повлиять на стоимость.

Примечание. Разные страховые компании могут использовать разные базовые страховые тарифы (ТБ) в пределах коридора, установленного законодательством. И в этом случае стоимость страховки при переходе может измениться. Однако в 2022 году страховщики предпочитают выбрать максимальное значение ТБ, так что влияние данного фактора минимально.

Кроме того, менеджеры страховых компаний зачастую называют скидками коэффициенты, используемые при расчете полиса.

Например, менеджер может сказать, что в этом году скидка водителя составляет 25 процентов, хотя на самом деле имеет место не скидка, а плановое изменение коэффициента КБМ за безаварийное вождение.

То есть менеджеры создают видимость того, что страховаться в их компании выгодно, хотя на самом деле условия везде практически одинаковые.

Что касается настоящих скидок на покупку ОСАГО, то рядовым клиентам их предоставляют настолько редко, что на них не стоит даже обращать внимания.

Нужно ли переносить документы между страховыми?

Еще несколько лет назад такая необходимость действительно была. Водителю нужно было взять в "старой" страховой справку, подтверждающую, что он действительно страховался ранее. В справке указывалось значение коэффициента КБМ и информация о страховых случаях.

Однако в 2022 году подобной беготней заниматься не придется, т.к. вся необходимая информация о водителе содержится в базе данных союза автостраховщиков РСА.

Прежде чем обращаться в новую страховую рекомендую собственноручно проверить, что в базе данных РСА содержится правильная информация обо всех водителях.

Как перейти в другую страховую?

Исходя из всего вышесказанного, смена страховой компании не должна вызвать никаких проблем. Это так же просто, как купить буханку хлеба в другой булочной.

Все что нужно сделать, это взять необходимые для покупки полиса документы (паспорт, свидетельство о регистрации, диагностическую карту техосмотра, водительские удостоверения) и обратиться в офис выбранной страховой компании для покупки нового полиса.

Страховой полис ОСАГО - один из документов, который водитель должен иметь при себе и предъявлять сотрудникам ГИБДД для проверки. При этом, если данные водителя, собственника или самого автомобиля, которые содержатся в тексте полиса, изменились, следует внести изменения в действующий полис ОСАГО.

В данной статье речь пойдет о том, как проинформировать страховую компанию об изменении данных. В том числе при оформлении электронного страхового полиса.

Обязан ли водитель вносить изменения в страховку?

8. В период действия договора обязательного страхования страхователь незамедлительно обязан сообщать в письменной форме страховщику об изменении сведений, указанных в заявлении о заключении договора обязательного страхования.

То есть, водитель обязан проинформировать страховую компанию об изменении любых данных, содержащихся в полисе.

Внесение изменений в ОСАГО может потребовать при:

-

; собственника автомобиля или страхователя; собственника, страхователя или одного из водителей;

- замене свидетельства о регистрации транспортного средства.

При этом нормативные документы не говорят о том, что за использование "старого" полиса ОСАГО водителя будут ожидать дополнительные проблемы, в виде административных штрафов или отказа от страховых выплат.

Тем не менее, ОСАГО имеет смысл заменить. Замена занимает не много времени. Зато в случае ДТП у страховой не будет дополнительного повода придраться к некорректно оформленным документам.

Как можно внести изменения в полис ОСАГО?

Изменения в страховой полис обязательного страхования фиксируются путем внесения соответствующей записи в раздел "Особые отметки" с указанием даты и времени внесения изменений и заверения изменений подписью представителя страховщика и печатью страховщика или путем выдачи переоформленного (нового) страхового полиса обязательного страхования в течение двух рабочих дней с даты возвращения страхователем ранее выданного страхового полиса. Возвращенный страхователем страховой полис обязательного страхования хранится у страховщика вместе со вторым экземпляром переоформленного страхового полиса. На первоначальном и переоформленном страховых полисах обязательного страхования делается отметка о переоформлении с указанием даты переоформления и уникальных номеров первоначального и переоформленного страховых полисов обязательного страхования.

Изменения в страховой полис, оформленный в виде электронного документа в порядке, предусмотренном пунктом 1.11 настоящих Правил, могут быть внесены в электронном виде или путем переоформления полиса обязательного страхования на бумажном носителе. В последнем случае страхователю выдается переоформленный (новый) полис обязательного страхования на бумажном носителе.

Данный пункт предусматривает различные варианты для ОСАГО, оформленного в офисе на бумажном бланке, и для электронного ОСАГО.

Если полис ОСАГО оформлен в офисе, то водитель также должен обратиться в офис для внесения изменений. При этом обновленная информация либо будет допечатана в графу "особые отметки" старого полиса, либо страховая компания выдаст новый полис.

Если ОСАГО оформлено в электронном виде, то у водителя есть 2 варианта:

- обратиться в офис страховой для получения обновленного полиса на цветном бланке;

- внести изменения в электронное ОСАГО через официальный сайт страховой компании.

При внесении изменений через сайт страховой компании автовладелец получит файл с новым бланком электронного полиса, в который будут внесены обновленные данные. Его нужно распечатать и положить в автомобиль.

Как поменять ОСАГО в офисе страховой компании?

Если Вы планируете обратиться в офис страховой компании, то для внесения изменений Вам потребуются следующие документы:

- страховой полис ОСАГО;

- паспорт страхователя;

- документы, подтверждающие смену сведений.

В качестве подтверждающих документов могут выступать:

- свидетельство о регистрации брака (при смене фамилии собственника или страхователя);

- паспорт гражданина РФ (при смене прописки);

- водительское удостоверение (в случае замены прав);

- свидетельство о регистрации ТС (в случае замены документов автомобиля).

С указанными документами следует посетить ближайший офис страховой компании и заполнить там заявление.

Как внести изменения через сайт страховой компании?

Если ОСАГО оформлено в электронном виде, то обновить сведения можно через личный кабинет на сайте страховой компании. Данный способ быстрее и удобнее, поэтому рассмотрим его более подробно.

Для обновления сведений Вам понадобятся отсканированные изображения документов, сведения в которых изменились.

Примечание. Сайты различных страховый компаний имеют различный интерфейс, однако в целом обновление сведений проходит по одинаковой схеме. Нужно выбрать действующий страховой полис, указать изменившиеся данные и приложить отсканированные копии документов.

В качестве примера в данной статье будет рассматриваться сайт компании "Ингосстрах".

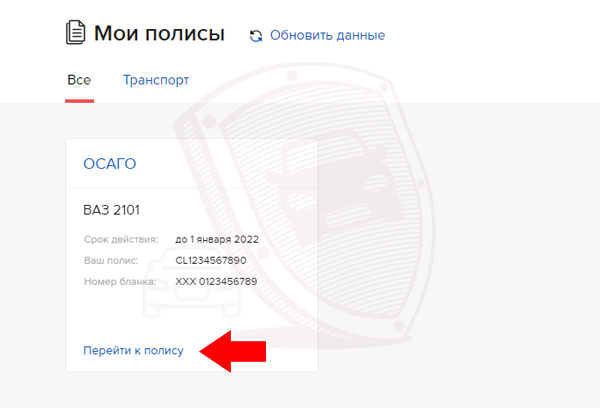

1. Войдите в личный кабинет на сайте страховой компании.

2. Перейдите в раздел, содержащий информацию о страховых полисах ("Мои полисы"). Найдите в этом разделе полис, информацию в котором нужно обновить, и нажмите на этот полис.

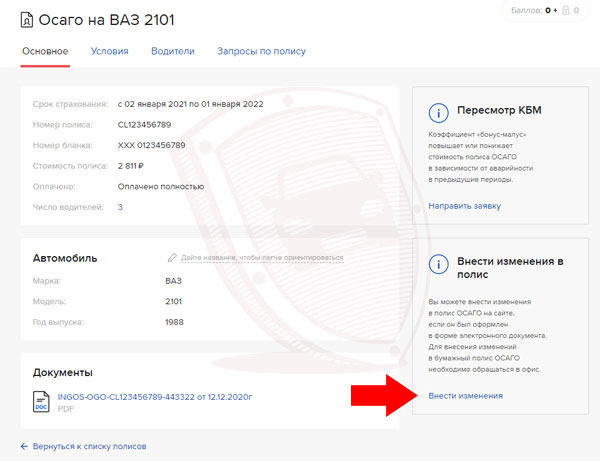

3. Нажмите на кнопку "Внести изменения":

4. Нажмите на кнопку "Другие изменения":

5. В открывшемся окне выберите данные, которые изменились (поставьте соответствующую галочку).

Например, в случае смены прописки, выберите графу "Адрес регистрации".

После этого на экране появится поле, в которое следует ввести новый адрес. Кроме того, нужно нажать на зеленую кнопку справа и выбрать файл с изображением, подтверждающим обновление данных:

6. По аналогии с пунктом 5 нужно выбрать и другие пункты, информация по которым обновилась.

Например, при смене прописки водитель также меняет регистрационные документы, то есть нужно ввести не только адрес прописки, но и номер нового свидетельства о регистрации ТС.

После этого остается лишь зайти в личный кабинет через несколько часов. Как только данные будут проверены сотрудниками страховой компании, в личном кабинете будет доступен для скачивания новый страховой полис.

В заключение хочу отметить, что процедура внесения изменений в действующий полис ОСАГО не представляет из себя ничего сложного и не занимает много времени. Однако если у Вас остались какие-то вопросы, напишите их в комментариях к данной статье.

Удачи на дорогах!

Страхование автомобиля стало таким же обязательным правилом, как получение водительских прав. Однако многие до сих пор не понимают, что такое ОСАГО и каско. Особенно начинающие водители, только купившие свою первую машину.

Простым языком объясняем, в чем разница между двумя видами страхования, кто за что платит в случае аварии и где подобрать страховку на самых выгодных условиях .

Что такое ОСАГО

Это обязательное страхование автогражданской ответственности – такой полис должен быть у каждого водителя. Владелец ОСАГО в случае ДТП по своей вине не платит пострадавшему – вместо него расходы несет страховая компания. А вот свой автомобиль восстанавливать придется уже за личные деньги.

По ОСАГО максимальный размер выплат на ремонт – 400 000 рублей, а за причиненный вред здоровью человека – 500 000 рублей. Если восстановление машины или лечение пострадавшего обойдется дороже, доплачивать придется из своего кармана.

Срок действия полиса ОСАГО – один год по договору страхования. Можно также выбрать период использования автомобиля (в одном полисе может быть до трех периодов)– например, если ездите на автомобиле только летом, покупайте полис с периодом в летние месяцы.

Что такое каско

Это добровольное страхование, которое возмещает ущерб уже самому владельцу полиса. Если автомобиль пострадает в ДТП (даже по вине водителя), его угонят или повредят, страховая возместит убытки – отремонтирует машину или выплатит деньги.

Размер выплат по страховым случаям равен размеру ущерба.

У каско также есть стандартный срок действия в один год, но возможны варианты. При заключении договора автовладелец с хорошей страховой историей может даже рассчитывать на скидку от компании.

Каско покрывает не только повреждения машины в случае ДТП. Есть несколько видов страховки в зависимости от страховых случаев, объема рисков и цены полиса.

Полное каско – страхует сразу от угона, нанесения ущерба и похищения автомобиля. Список страховых случаев длинный: повреждение машины при ДТП, угон, потеря отдельных частей, попадание камней, сосулек и других предметов, ущерб от стихийных бедствий и акты вандализма третьих лиц.

Частичное каско – страхует автомобиль только от ущерба, то есть повреждений разной степени тяжести. Вплоть до полной гибели автомобиля или его частей в результате стихийных бедствий, падения посторонних предметов, столкновения или наезда. А также возгорания при ДТП, пожара, взрыва и противоправных действий третьих лиц (но угон в этот список не входит).

Например, автовладелец может выбрать пакет каско по вине третьих лиц , когда страховую выплату отдают при установленном виновнике (не клиента), и не важно, если у него ОСАГО.

Или пакет тотал+угон – страховку выплачивают при полной гибели автомобиля, когда он восстановлению не подлежит, например, от пожара. А при угоне автовладелец получает страховое возмещение на покупку новой машины после закрытия уголовного дела.

Перечень всех страховых случаев каско обязательно нужно согласовать со страховщиком и прописать в договоре.

По типу страховых выплат каско делится на два вида:

Неагрегатное – страховая сумма определена для каждого страхового случая. То есть компания будет оплачивать ущерб каждый раз. Например, застрахованная на 500 000 рублей машина попала в ДТП. Ремонт обошелся в 300 000, а потом автомобиль еще и угнали. Страховка не уменьшается – компания снова заплатит сумму до 500 000.

Агрегатное – очень редкий вид, который почти не встречается. Есть максимальный размер выплат за весь срок страхования. Например, автомобиль застрахован на 500 000 рублей и его восстановили после ДТП за 300 000. Если машина снова попадет в аварию, рассчитывать придется только на оставшиеся 200 000.

Еще один вариант страхования – франшиза каско . Она снижает стоимость полиса, но больше всего подходит для опытных и осторожных водителей. Суть в том, что компания не выплачивает владельцу автомобиля небольшие суммы страховой компенсации. То есть не надо из-за каждой царапины обращаться к страховщику.

Например, водитель оформил франшизу на 15 000 рублей и попал в аварию. Если ущерб оценили в 14 999, владелец авто сам оплачивает ремонт. А если повреждения окажутся больше страховой суммы, восстановление уже оплатит компания.

Как страховая возмещает ущерб

Срок ремонта автомобиля – 30 дней с момента поступления на станцию технического обслуживания. Если ремонт затягивается, страховщик должен заплатить неустойку в размере 0,5 % от суммы страхового возмещения.

Минимальный гарантийный срок на ремонт автомобиля – полгода.

Также потерпевшая сторона может получить прямое возмещение убытков . Но его можно требовать, только если:

- авария произошла с участием двух автомобилей и у обоих водителей есть действующий полис ОСАГО;

- был причинен вред только имуществу, а не здоровью участников ДТП;

- не зафиксирована обоюдная вина участников ДТП;

- у страховой компании виновника есть действующая лицензия ОСАГО;

- оба водителя своевременно сообщили о ДТП в страховые компании.

С полисом каско оплатить ремонт или возместить расходы на него также может страховая компания. Для этого эксперты страховщика или независимая экспертиза определяют размер компенсации.

Способ возмещения нужно согласовать еще на этапе подписания договора и указать его в полисе. Если выберете ремонт, в документах должно быть указано, где именно будут чинить автомобиль – у официального дилера или на станции технического обслуживания. В договоре может быть указано, что ремонт на СТО по выбору страховщика.

Что делать при наступлении страхового случая

Соблюдайте общие правила:

- позвоните в страховую компанию и четко следуйте их указаниям;

- вызовите спецслужбы для фиксации ущерба – ГИБДД, пожарных или полицию;

- соберите документы, которые подтверждают наступление страхового случая: копии протоколов и показания свидетелей. В зависимости от характера происшествия, вам понадобятся особые бумаги. Например, при стихийном воздействии – справка от метеослужбы о погоде, а при хищении автомобиля – уведомление о принятии заявления и копия постановления о возбуждении уголовного дела.

В течение пяти дней после происшествия нужно обратиться в страховую компанию. Имейте в виду, что оба участника ДТП должны обратиться к своим страховым компаниям.

Заранее подготовьте несколько документов:

- паспорт или иной документ, удостоверяющий личность;

- полис с квитанцией о его оплате;

- свидетельство о регистрации автомобиля;

- талон технического осмотра;

- водительское удостоверение;

- банковские реквизиты для перечисления компенсации.

По закону страховая должна выплатить деньги в течение 20 дней с момента подачи заявления. Если автомобиль угнали, срок увеличивается до 2–3 месяцев с момента возбуждения уголовного дела.

Упрощенная процедура подходит при соблюдении трех условий:

- в аварии участвовали только два автомобиля;

- повреждены только автомобили, никто из людей не пострадал;

- у обоих участников оформлены полисы ОСАГО.

Если у вас есть полисы каско и ОСАГО и вы потерпевшая сторона, вы можете выбрать, куда обращаться за покрытием ущерба – в компанию по ОСАГО или каско.

По каско, если:

- Не хотите заниматься документами, долго ждать и ходить в страховую компанию виновника ДТП.

- Не хотите разбираться с виновником аварии для получения от него разницы по износу, если вашему автомобилю больше 2–4 лет.

- Хотите ремонтировать машину у официального дилера, как это прописали в договоре каско.

- Хотите получить деньги вместо ремонта, как это прописали в договоре каско.

- Раз уж заплатили за полис каско, почему бы им не воспользоваться.

По ОСАГО, если:

- Ваш договор каско не предусматривает оформление по европротоколу, а вы как раз его и оформили.

- ОСАГО предоставит вам ремонт у официального дилера, так как машине менее 2 лет. А при оформлении каско этот пункт не был включен.

- Обращение в страховую компанию не повышает стоимость полиса ОСАГО на следующий год, если вы признаны потерпевшей стороной.

Преимущества каско: с каско при ДТП не имеет значения, кто виноват. Оплату по страховке вы получаете в полном объеме. К тому же нужно собирать меньше документов, чем при ОСАГО, а лимит выплат значительно больше, вплоть до покрытия 100 % ущерба.

Минусы каско : более высокая стоимость, а оформить полис можно только на автомобиль не старше 10 лет (в некоторых компаниях – до 7). При банкротстве страховой компании или ее закрытии возмещение можно будет получить только через суд.

Где выгодно и быстро оформить полисы каско и ОСАГО

Быстро и удобно подобрать каско можно с помощью сервиса Сравни.ру. Это не ознакомительный сервис: страховку здесь можно не только рассчитать, но и выбрать, у какой страховой купить. Никакой дополнительной комиссии сервис не берет.

Оформить каско можно за считанные минуты:

- Перейдите во вкладку каско и введите данные своего автомобиля: марку, год выпуска, модель, кузов, объем двигателя, трансмиссию, его стоимость и наличие спутниковой системы. Также нужно указать, брали ли вы автомобиль в кредит, в каком банке, указать другие страховки, если они были, и регион регистрации.

- Введите количество водителей, которых хотите внести в страховку и их данные: возраст, стаж, пол, количество детей и семейное положение.

- Финальный этап – имя и телефон. После подтверждения сервис предоставит вам несколько вариантов страховых полисов, из которых вы можете выбрать самый оптимальный для вас.

- Выбираете самый подходящий полис и оформляете.

Оформить ОСАГО можно также за несколько шагов:

- Перейдите во вкладку ОСАГО на сайте . В соответствующее поле введите номер автомобиля. После этого данные заполнятся автоматически: информация о модели, годе выпуска, документах на машину и прочем. Самостоятельно заполнять ничего не нужно .

- Введите данные о водителе. Если транспортом пользуются несколько человек, следует указать сведения о каждом.

- Заполните информацию о собственнике машины.

- Сервис анализирует информацию и выдает вам полный список предложений от компаний с указанием цены. Здесь же отобразится примененный коэффициент за безаварийность езды .

- Окончательный выбор остается за вами — можно приобрести полис по самой выгодной цене или выбрать знакомую страховую компанию. Кликните на нужный вариант, и сервис откроет поле для оплаты.

- После оплаты полис сразу появляется в базах ГИБДД, РСА и на вашей электронной почте .

Сервис Сравни.р у позволяет выбрать и купить страховой полис меньше, чем за 10 минут. Он сотрудничает с 15 страховыми компаниями, поэтому подобрать самые выгодные условия для любого авто и региона очень просто – в среднем полис обойдется на 1000 рублей дешевле . При этом цены здесь учитывают все скидки страховщиков, а сам маркетплейс не берет никакой дополнительной комиссии.

Если вам нужно выбрать страховую и оформить полис ОСАГО, переходите на сайт Сравни.ру . Сервис выдаст подходящие варианты, а вам останется только выбрать лучшее по цене предложение. Не придется никуда ехать, а оформление займет считанные минуты. Для предъявления полиса достаточно распечатанной копии.

Читайте также: