Ингосстрах что делать при страховом случае каско

Это была моя первая машина . я решила сделать каско в Ингосстрах. О чем очень жалею. Выйдя с работы 22.03.2022 муж обнаружил повреждения на двери и порог машины, обратился в страховую. 5 апреля пришло письмо что случай не является страховым, что экспертиза якобы посчитала что автомобиль был в движении. Нас что за дураков держат? Если бы транспорт получил повреждения в движении , мы наверное так бы и указали. У меня один вопрос: «. Читать далее

Это была моя первая машина . я решила сделать каско в Ингосстрах. О чем очень жалею. Выйдя с работы 22.03.2022 муж обнаружил повреждения на двери и порог машины, обратился в страховую. 5 апреля пришло письмо что случай не является страховым, что экспертиза якобы посчитала что автомобиль был в движении. Нас что за дураков держат? Если бы транспорт получил повреждения в движении , мы наверное так бы и указали. У меня один вопрос: « За что я платила 91,5тысячи рублей. Чтобы потом за свой счёт ремонтировать? Или чтобы вы мне звонили и предлагали ещё доплатить 6 тыс за страховку? Я так понимаю ИНГОССТРАХ не дорожит клиентами! Им все равно на клиентов.

04.04.2022 автомобиль попал в яму, в итоге повреждена защита, бампер и треснуло лобовое стекло. В ГБДД протокол не был оформлен, во первых не сразу заметили повреждения, во вторых срочно в этот день убывал в командировку и физически не было времени ждать сотрудников ГБДД. В итоге отказ. Возникает вопрос зачем оплачивать свыше 50.т.р. , а затем за свой счёт ремонтировать авто. Очень разочарованы. Страховались в этой фирме не один год, но больше не. Читать далее

04.04.2022 автомобиль попал в яму, в итоге повреждена защита, бампер и треснуло лобовое стекло. В ГБДД протокол не был оформлен, во первых не сразу заметили повреждения, во вторых срочно в этот день убывал в командировку и физически не было времени ждать сотрудников ГБДД. В итоге отказ. Возникает вопрос зачем оплачивать свыше 50.т.р. , а затем за свой счёт ремонтировать авто. Очень разочарованы. Страховались в этой фирме не один год, но больше не будем. Лучше выбрать другую фирму с более человечным отношением к клиентам. А если такое повреждение произошло бы где-то в глухой деревне и там пришлось бы ждать гбдд неизвестно сколько. Просто ужасные условия.

Машина, застрахованная по КАСКО, попала в ДТП 07.02.22. Уведомления о страховых случаях оформлены через приложение. СТО провел дефектовку. Ингосстрах 17.02.22 согласовал затраты (убыток 71-46794\22 и 71-45533/22).

А дальше тишина. СТО (официальный дилер) говорит, что нет зап. частей и когда будут неизвестно.

Дозвониться до страховой сложно: минимум 20 минут слушать классическую музыку. Кураторы по убыткам бездействуют. Единственное. Читать далее

Машина, застрахованная по КАСКО, попала в ДТП 07.02.22. Уведомления о страховых случаях оформлены через приложение. СТО провел дефектовку. Ингосстрах 17.02.22 согласовал затраты (убыток 71-46794\22 и 71-45533/22).

А дальше тишина. СТО (официальный дилер) говорит, что нет зап. частей и когда будут неизвестно.

Дозвониться до страховой сложно: минимум 20 минут слушать классическую музыку. Кураторы по убыткам бездействуют. Единственное предложение от них - найдите зап. части, согласуйте со страховой, купите, привезите за свой счёт самостоятельно, а далее страховая оплатит. Почему это должен делать я? По договору - натуральная форма возмещения ущерба. Ремонт на данный момент не произведён.

Есть большие сомнения о целесообразности продления договора при таком подходе.

20.03.2022г произошел страховой случай, утром обнаружил, что поцарапали дверь, на первый взгляд повреждено лакокрасочное покрытие и требуется только шлифовка, позвонил в страховую с вопросом "что делать?", по совету оператора и т.к. мобильное приложение установлено, сделал все по инструкции - фото с четырех сторон, отправка в страховую, госорганы не вызвал, т.к. в страховке одна деталь без вызова госорганов, а в приложении "не бойтесь ошибиться. Читать далее

20.03.2022г произошел страховой случай, утром обнаружил, что поцарапали дверь, на первый взгляд повреждено лакокрасочное покрытие и требуется только шлифовка, позвонил в страховую с вопросом "что делать?", по совету оператора и т.к. мобильное приложение установлено, сделал все по инструкции - фото с четырех сторон, отправка в страховую, госорганы не вызвал, т.к. в страховке одна деталь без вызова госорганов, а в приложении "не бойтесь ошибиться, эксперт осмотрит и оценит ушерб!", сразу дали направление в СТО, ну думаю, какая отличная компания, буду и дальше страховаться в ней. 23.03.2022г отвез машину в СТО. И тут началось . в СТО обнаружили, что есть небольшая вмятина на двери, которую видно только под определенным углом. Сказали - ждите, пришлем СМС после согласования со страховой. Жду. день, два, неделю, 10 дней - тишина. Решил задать вопрос в личном кабинете "что и когда эта "отличная компания" собирается делать ремонт". Так и не дождался. Написал в чате из личного кабинета, в итоге выясняю, что 27.03.2022г, страховая отказала в ремонте, т.к. не вызвали госорганы, а вызов госорганов должен был быть в течении 24 часов после обнаружения повреждения. А теперь ответьте мне, почему вы не требуете вызывать госорганы при любом повреждении, а тянете время для того, чтобы не тратить деньги на ремонт машин, понимая, что повреждение может быть серьезнее, чем на кажется на первый взгляд и можно отказать клиенту. Как я мог понять, что у меня вмятина, которая видна только под определенным углом и при определенном освещении. Кроме того, даже не трудитесь сообщить об отказе проводить ремонт, информации нет ни в личном кабинете не на почте? Типа тебе нужно, ты и узнавай. Худшая компания, страховался в ВСК, в Альфе никогда не было проблем, в этом году сглупил, в Ингосе было немного дешевле, теперь понимаю - скупой платит дважды. Никогда не страхуйтесь в этой "левой шарашке".

Одним из главных направлений деятельности организации является автострахование КАСКО. Выгодные для клиентов условия страхования подробно отражены в опциях договоров, которые можно заключить не только в Москве, но и всей территории России.

Укажите сумму франшизы, если хотите рассчитать стоимость полиса КАСКО с её учетом. Если хотите расчитать стоимость полиса КАСКО без франшизы, то ничего не указывайте в этом блоке.

На каких принципах страхуется КАСКО в Ингосстрах

Все условия страховой защиты имущества автовладельцев указаны в договорах, соответствующих требованиям правил и законодательства. Правила страхования КАСКО в Ингосстрах 2019 года полностью отражают нормы законодательных актов с действующими изменениями, разрабатываются страховщиком самостоятельно и являются главным документом к исполнению в компании.

Согласно этому документу страхованию подлежат:

- легковые и грузовые автомобили;

- транспорт специального назначения;

- прицепы и полуприцепы;

- автобусы;

- мотоциклы, мопеды, мотовелосипеды.

Как купить полис КАСКО?

Оставьте заявку любым удобным способом.

Отправьте документы на:

Оператор связывается с Вами для уточнения расчетов

Принимаем документы по email, whatsapp, viber, telegram

Мы оформляем Ваш страховой полис

Бесплатная доставка полиса*

Эксперт осматривает транспортное средство

Оплата полиса после проверки

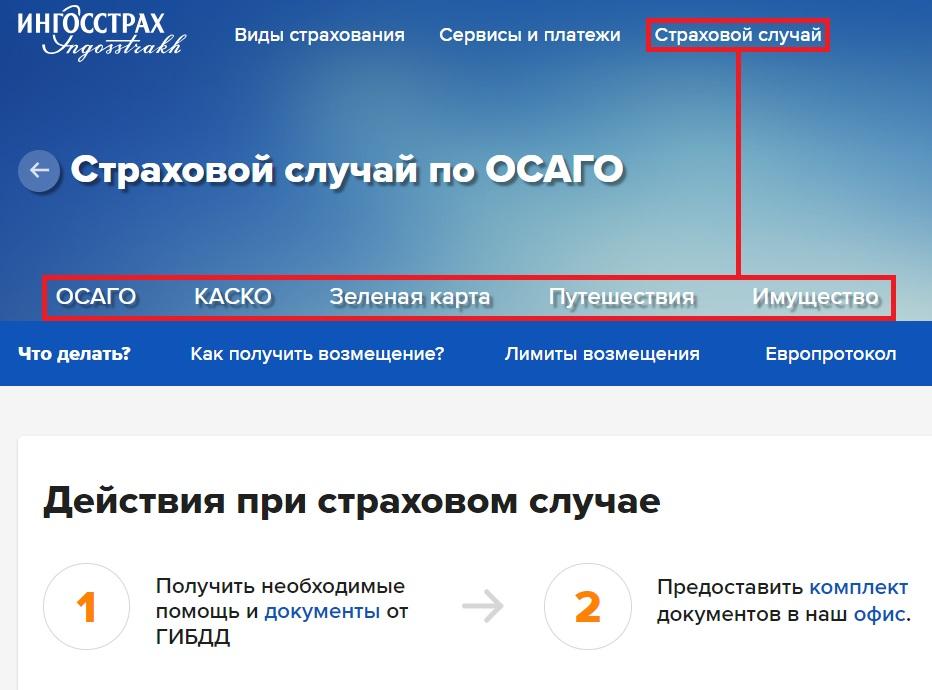

Страховые события

При оформлении соглашения важно определиться какой страховой случай по КАСКО в Ингосстрах будет обеспечен покрытием, то есть будет производиться выплата. Обычно в этот перечень входят:

- повреждение авто в результате ДТП;

- пожар;

- угон;

- стихийные бедствия;

- ущерб от падения посторонних предметов (льда, снега, деревьев);

- противоправные действия третьих лиц.

В выплате будет отказано, если:

- ущерб нанесен в результате небрежности владельца;

- повреждены исключительно колеса;

- утеряны ключи от машины.

Особенности страхования

При больших суммах страхового платежа компания предоставляет возможность внесения денег частями (рассрочка). По договоренности первую часть оплаты клиенты вносят в момент оформления сделки, остальные проплаты делаются в нескольких вариантах:

- в течение 3 месяцев;

- в течение полугода;

- два раза с интервалом в 3 месяца;

- три раза с разрывом в 3 месяца.

Условия договора КАСКО Ингосстрах предусматривают бесплатные услуги по эвакуации поврежденного транспорта и выезда аварийного комиссара. Заявление о происшествии подается страховщику не позднее 7 дней с момента ДТП, а не в течение 3-5 дней, как в других СК.

Есть возможность один раз получить выплаты без оформления документов, если повреждены:

- лобовое или остальное остекление;

- зеркала, внешние осветительные приборы;

- покрытие кузова;

- антенны.

Образец бланка полиса КАСКО есть на сайте.

заявка ' data-blank-default="ОСАГО" data-blank-detail="" >

Тарифные планы

Страховой тариф по этому виду страховки в среднем составляет 5-7% от стоимости авто. В зависимости от условий, франшизы и набора опций этот показатель рассчитывается индивидуально. Для клиентов в компании разработаны комплексные программы, учитывающие предпочтения страхователей. Это, например, тарифы:

- универсальный;

- экономный;

- премиум;

- оптимал и др.

Почему страховка КАСКО лучше приобретать в Ингосстрах

Непрерывное развитие позволяет компании актуализировать качества услуг, отвечая на запросы потребительского рынка. Приобретая полис КАСКО Ингосстрах, вы сможете:

- пользоваться услугами развитой сети отделений;

- получать поддержку горячей линии круглые сутки;

- контролировать размеры выплат, подключая соответствующие опции;

- более одного раза получать возмещение ущерба без документов от уполномоченных органов;

- выбирать варианты возмещения ущерба;

- получать выплату, даже если страховое событие произошло в течение 15 дней после окончания срока действия договора.

Согласно статистическим данным у регулятора практически нет жалоб на необоснованность отказов в выплатах на Ингосстрах. Стоимость страховки КАСКО в компании нельзя назвать дешевой, но спокойствие и уверенность в надежном партнере с лихвой компенсируют этот факт.

Свод правил поведения и обязанностей лиц, ставших участниками ДТП, предусмотрен Кодексом об административных правонарушениях (КоАП). Для владельцев полисов каско есть дополнительный перечень необходимых действий, которые нужно совершить, чтобы оперативно и в полном объёме получить выплату по страховому событию.

Сообщаем в ГИБДД

После наступления случая, имеющего признаки страхового, следует сообщить о нём в компетентные органы. Причём сделать это необходимо максимально оперативно, не позднее 24 часов после ДТП.

Сообщаем страховщику

Сразу же после информирования ГИБДД следует поставить в известность о событии страховую компанию. В полисе всегда прописаны контакты и варианты связи со страховщиком. Если в договоре каско предусмотрена опция помощи аварийного комиссара, это значительно облегчит процесс взаимодействия с другими участниками ДТП и представителями правоохранительных органов. По направлению страховщика аварком оперативно приедет на место аварии и окажет консультационную помощь.

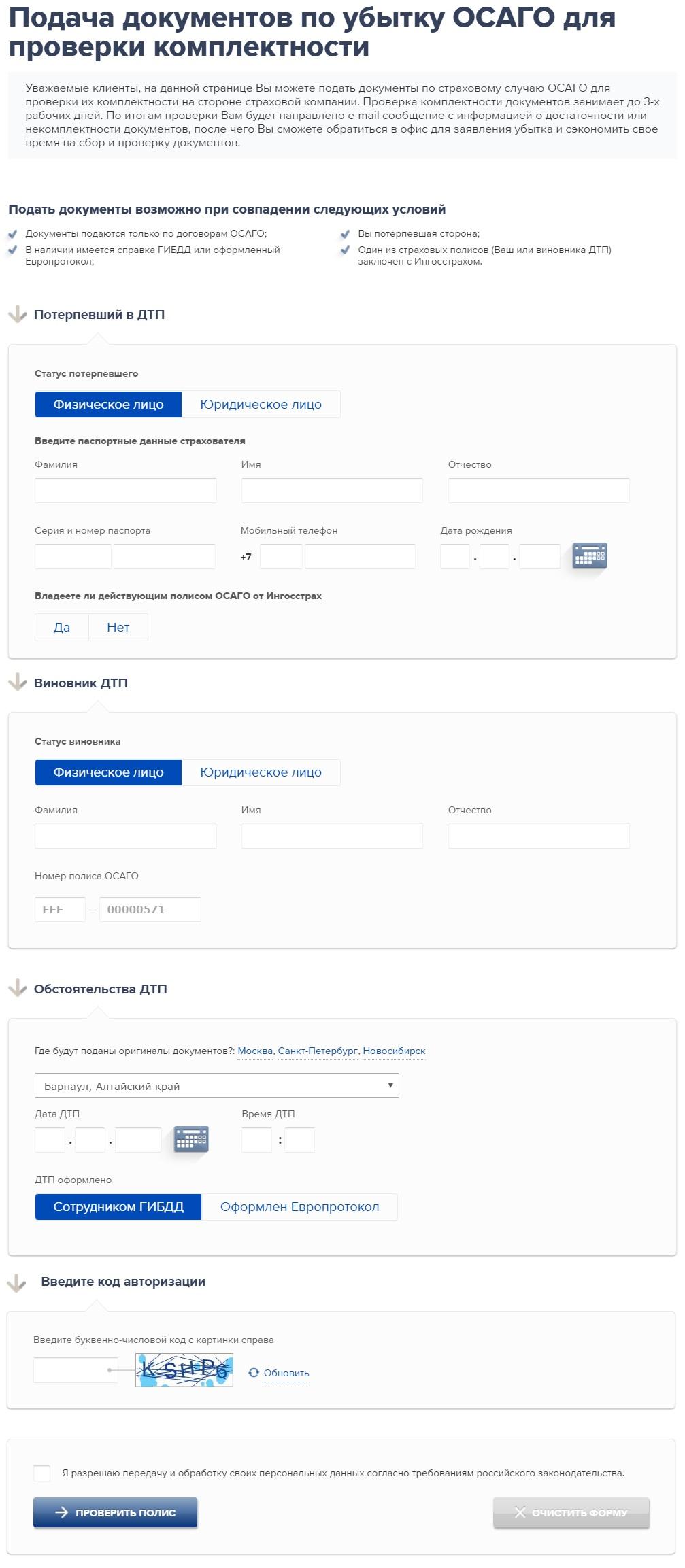

Подаём заявление

Для получения страхового возмещения по каско недостаточно одного только устного информирования со стороны владельца полиса, необходимо письменное заявление. В страховых правилах всегда прописан срок его подачи, он варьируется от трёх до десяти дней. Заявление подаётся в строго установленной страховщиком форме, в большинстве случаев к нему необходимо прилагать различные документы в зависимости он характера события.

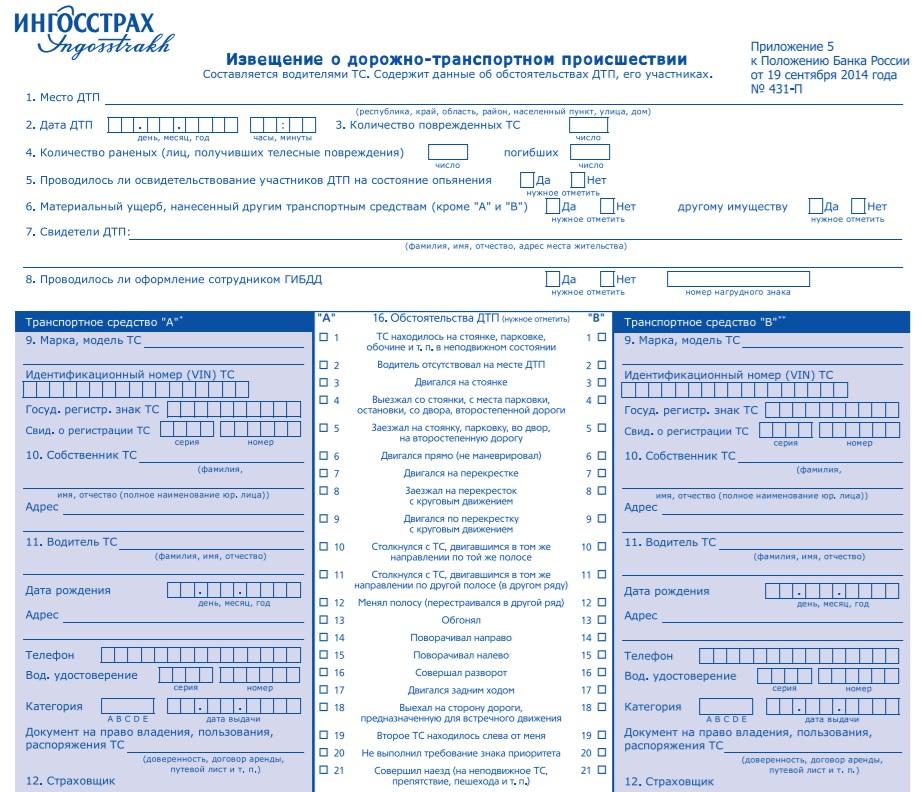

По ДТП обычно требуются следующие бумаги или их копии:

-

извещение о ДТП;

Предоставляем автомобиль

Каждый страховщик индивидуально определяет порядок и сроки предоставления клиентом автомобиля для осмотра и экспертной оценки ущерба. При этом всегда предъявляется общее требование: сохранить транспортное средство в том виде, в котором оно оказалось после ДТП. В отдельных случаях страховые компании разрешают принять разумные и доступные действия для уменьшения размеров ущерба, но только с разрешения своих специалистов.

Хищение

В случае с хищением транспортного средства порядок действий практически аналогичен алгоритму при ДТП.

Сообщаем в правоохранительные органы

Хищение может быть как тайным, так и открытым. И если кража транспортного средства происходит в отсутствие лиц, допущенных к управлению, то застрахованному об этом может стать известно не сразу. В любом случае необходимо незамедлительно с момента обнаружения пропажи автомобиля обратиться в территориальные органы МВД.

Сообщаем страховщику

Все страховщики требуют быстрого информирования о хищении застрахованных по каско транспортных средств. Оперативное взаимодействие со страховой компанией значительно ускоряет процесс сбора документов, необходимых для возмещения ущерба. Стандартное требование по хищению ― оповестить страховщика любым из доступных способов в течение 24 часов и далее следовать его рекомендациям относительно дальнейших действий.

Подаём заявление

Список документов, которые обладатель полиса каско должен предоставить вместе с заявлением на выплату по хищению, может быть достаточно широким. Чаще всего страховщики запрашивают:

-

талон-уведомление об обращении в МВД;

Как по ДТП, так и по хищению страховая компания может запросить копии или оригиналы правоустанавливающих документов на застрахованный автомобиль, а также удостоверение личности его владельца и выгодоприобретателя. При угоне, скорее всего, потребуется предъявить ключи от транспортного средства, а также подтвердить использование противоугонной системы, если таковая имеется.

Не стоит также забывать, что при незначительных по размеру убытках многие страховщики допускают возмещение без предоставления справок и документов из компетентных органов. В таких случаях достаточно одного заявления о страховом событии.

Первое, что должен запомнить застрахованный – при наступлении страхового случая нельзя пытаться самостоятельно решить проблему.

То есть, в случае повреждения имущества или обнаружения проблем со здоровьем, следует обратиться к специалисту, а не заниматься самостоятельным ремонтом, лечением. Нарушение этого правила приведет к полному или частичному аннулированию выплат.

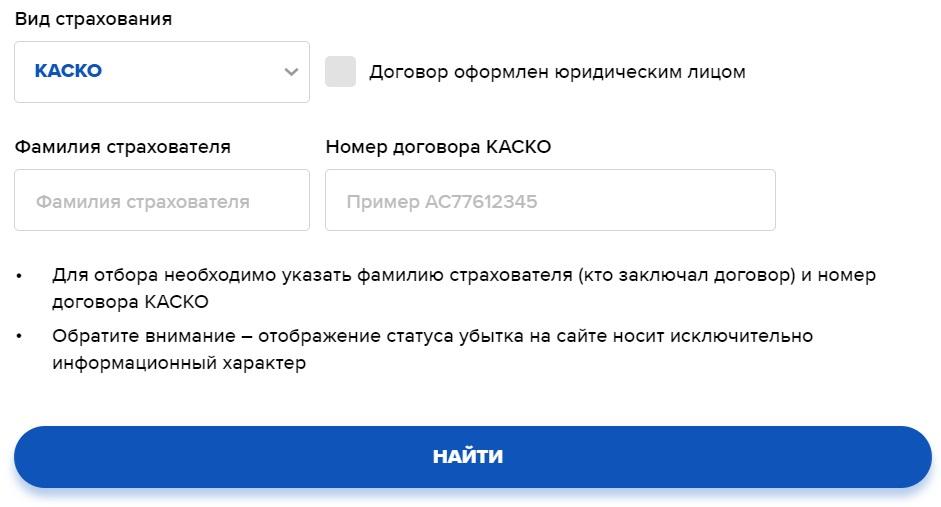

У каждого конкретного случаи свои шаги действий, их можно узнать на официальном сайте:

Действовать нужно следующим образом:

Также на сайте можно узнать статус страхового случая:

После направления уведомления и сбора дополнительных документов, нужно сделать следующее:

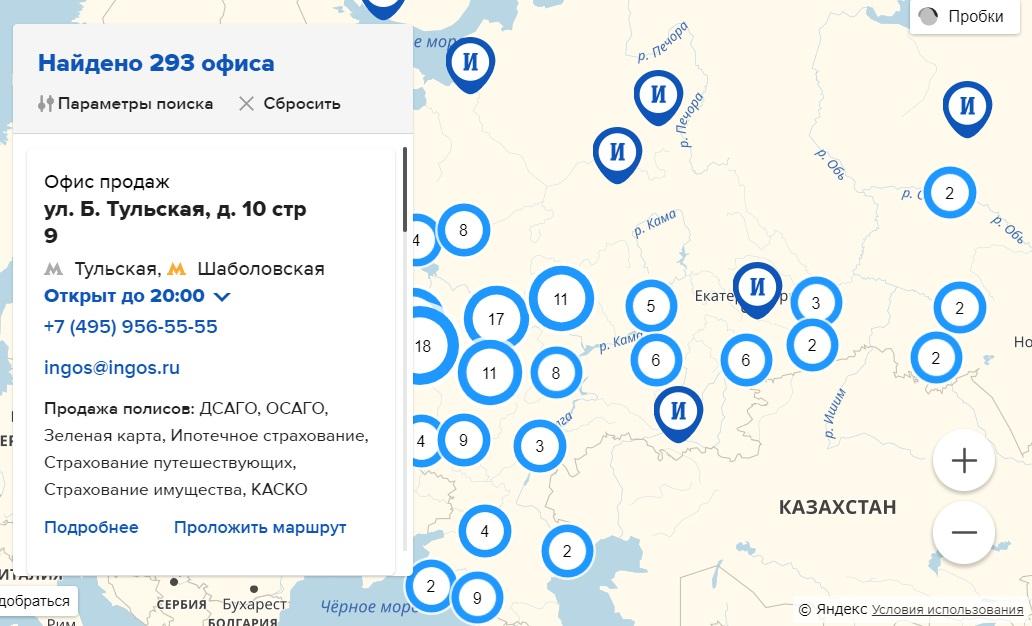

- Лично посетить ближайший офис страховщика, занимающийся урегулированием убытков.

- Обратиться к одному из сотрудников компании с просьбой предоставить заявление на возмещение убытков. Заполнить выданный бланк.

- Отдать заявление сотруднику компании, прикрепив к нему необходимые дополнительные документы.

Вся процедура займет не более 30 минут (при условии отсутствия в офисе очереди). При необходимости, у специалиста СК можно получить квалифицированную консультацию.

Рассмотрение предоставленных документов может занять несколько дней, поэтому не стоит надеяться на то, что компенсация будет получена при первом же обращении.

Какие документы нужны при наступлении страхового случая?

Как было сказано выше, к заявлению нужно приложить дополнительные документы. Их перечень четко определен компанией. Конкретные бумаги напрямую зависят от того, по какой программе был застрахован гражданин, и каков характер страхового случая. По ДМС, к примеру, достаточно обратиться к лечащему врачу с полисом и личным паспортом.

Если же, например, было застраховано имущество, придется собрать более широкий пакет документов. Клиенту понадобятся следующие бумаги:

- Документы из органов, зафиксировавших страховой случай, устранивших его последствия. Это может быть справка из противопожарной или гидрометеорологической службы, правоохранительных органов.

- Страховой полис (достаточно предоставить копию документа).

- Бумаги, свидетельствующие о наличии у обратившегося лица права собственности на пострадавшие объекты. Простейший пример такого документа – договор купли/продажи.

- Личный паспорт (также достаточно копии).

Почти по всем программам нужно иметь при себе оригинальное извещение, копия которого была отослана страховщику, и личный паспорт. Уже в офисе заполняется заявление на получение компенсационной выплаты.

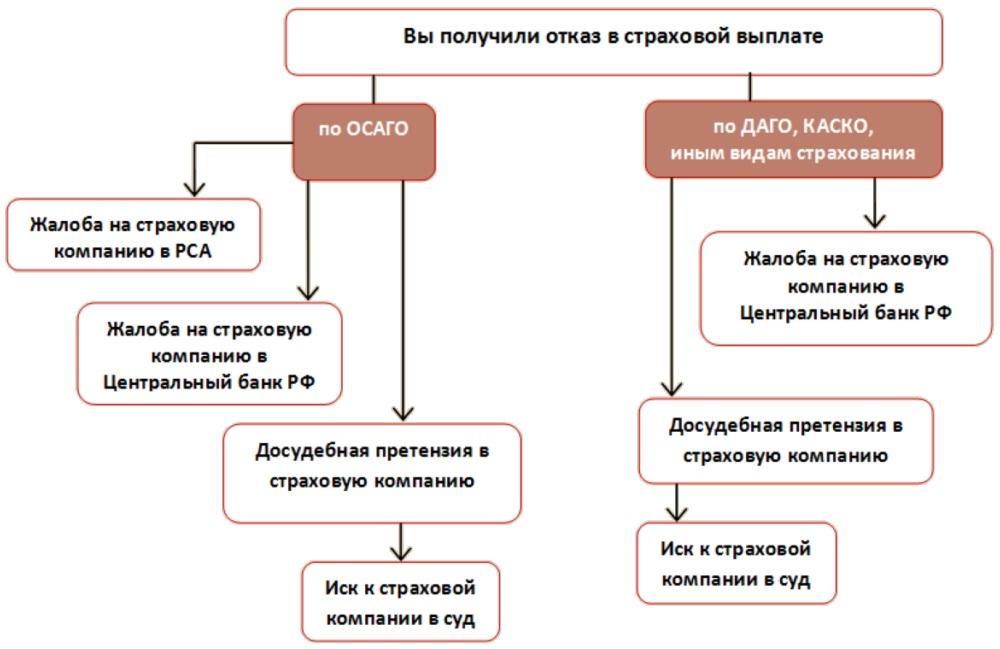

В каких случаях происходит отказ в выплате страховки?

- Уведомление страховщика о случившемся по истечению установленных сроков.

- Искажение информации, подаваемой страховщику, преувеличение убытков, сокрытие собственной вины.

- Искажение картины страхового случая (перемещение поврежденных предметов, попытки их ремонта). Делать что-либо с пострадавшим застрахованным имуществом можно только после получения разрешения со стороны страховой компании.

- Предоставление неполного пакета документов, игнорирование запросов страховой компании о сборе дополнительной документации.

- Мошеннические действия со стороны клиента.

Любой из факторов, приведенных выше, может послужить причиной для отказа в выплате средств. Еще один важный нюанс – нужно всегда тщательно изучать состав договора страхования. Часто причиной отказа является несоответствие происшествия страховым случаям, прописанным в документе.

Махинации, искажение фактов, отсутствие каких-либо документов – все это может быть использовано для отказа от выплаты денежных средств.

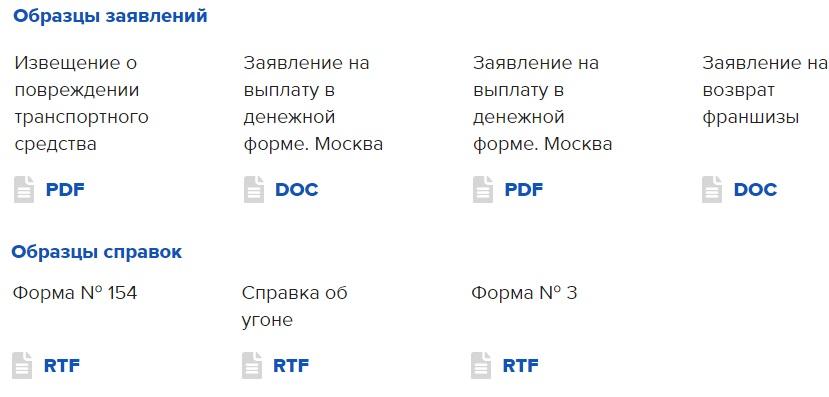

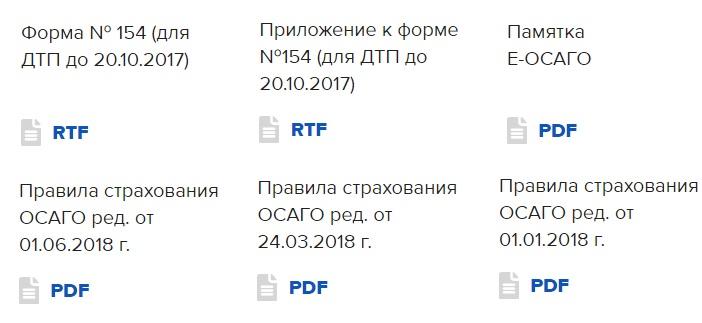

Следует учесть, что на сайте можно скачать образцы заявлений не по всем программам. На данный момент для загрузки доступны бланки, касающиеся следующих сфер страхования:

В случае наступления страхового случая необходимо зафиксировать случившееся при помощи фотоаппарата или видеокамеры, после чего сообщить об этом страховщику. Среди документов, которые могут понадобиться гражданину:

- Извещение о ДТП (ссылка на бланк расположена выше).

- Европротокол, если оформление происходило без вызова сотрудников ГИБДД.

- Справка по форме 154 (с 2017 года – постановление о возбуждении административного дела).

Поврежденное транспортное средство следует предоставить в распоряжение одному из сотрудников компании или в авторизированный сервисный центр. Размер компенсации будет зависеть от установленной оценки повреждений.

- извещение;

- справку из ГИБДД, протокол;

- постановление об административном правонарушении (если подобный документ имел место);

- бумаги на транспортное средство (свидетельство или ПТС);

- права гражданина, пребывающего за рулем в момент аварии;

- паспорт лица, выступающего в роли заявителя.

В случае необходимости, сотрудник страховой компании может запросить дополнительные документы. Это законное требование, не следует его игнорировать.

Письменное заявление вместе с другими документами подается в один из офисов урегулирования страховщика. Для поиска подходящего отделения можно воспользоваться официальным сайтом. Нужно сделать следующее:

При выборе отделения следует ознакомиться с услугами, которое оно предоставляет. Не все точки урегулирования работают с программами страхования по имуществу, путешествиям. Некоторые офисы предоставляют компенсации по КАСКО, но не по ОСАГО.

Читайте также: