Что будет если виновник дтп не предоставил европротокол в течении 5 дней

Обязанность виновника аварии предоставить копию извещения о ДТП при оформлении такового без участия сотрудников ГИБДД чётко прописана в законодательстве об ОСАГО. Но даже многие юристы называют эту обязанность лазейкой для страховых компаний, ведь большинство водителей знать не знают о такой обязанности. Причина здесь в том, что многие водители считают, что знание ПДД достаточно исчерпывающе для движения по дороге на автомобиле, а остальное — удел юристов. Но практика регрессов показывает, что это не так. И одно из наиболее частых незнаний других правовых актов — это как раз обязанность предоставить извещение о ДТП в течение 5 дней в страховую компанию.

Важное изменение с 1 мая 2019 года

Главный риск неисполнения этой обязанности по европротоколу до указанной даты заключался в том, что это давало право страховой компании выставить регресс виновнику.

Что за закон?

В случае если этого не сделать потерпевшему, то это не будет являться основанием для отказа виновнику. А вот если такое извещение не представит виновник, то его ранее ждал регресс — то есть потерпевший получал выплату, но затем страховая компания взыскивала всю выплаченную сумму в пределах 100 тысяч с виновника.

2. В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции бланк извещения о дорожно-транспортном происшествии, заполненный в двух экземплярах водителями, причастными к дорожно-транспортному происшествию транспортных средств, направляется этими водителями страховщикам, застраховавшим их гражданскую ответственность, в течение пяти рабочих дней со дня дорожно-транспортного происшествия.

А вот выдержка из ФЗ "Об ОСАГО" о праве регрессного требования от страховой компании виновнику ДТП:

1. К страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения, если:

.

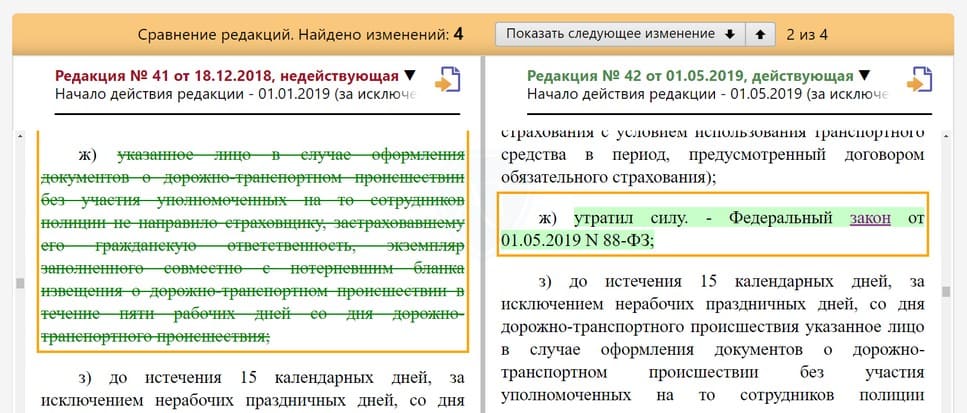

ж)указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции не направило страховщику, застраховавшему его гражданскую ответственность, экземпляр заполненного совместно с потерпевшим бланка извещения о дорожно-транспортном происшествии в течение пяти рабочих дней со дня дорожно-транспортного происшествия;(подпункт утратил силу с 1 мая 2019 года)

Почему закон о 5 днях на предоставление европротокола так категоричен?

Хотя такая обязанность виновника предоставить европротокол в течение 5 дней и выглядела как явная лазейка для страховых обогатиться за счёт регресса виновнику, всё же доля логики здесь есть. Дело в том, что при оформлении ДТП с помощью европротокола не привлекаются сотрудники полиции, а фиксация ДТП, его характера, обстоятельств и повреждений производится самими участниками.

В связи с отсутствием при ДТП сотрудников полиции существенно повышается риск мошенничества с подставными ДТП. Согласно Гражданскому кодексу потерпевший вправе обратиться за выплатой в срок общей исковой давности (да, в законе "Об ОСАГО", прямо прописан срок 15 дней для извещения о ДТП, но эта обязанность потерпевшего ни на что не влияет), который составляет 3 года. И, если потерпевший обращается через 3 года, то практически невозможно будет установить по характеру повреждений их причастность к этому конкретному ДТП. А если бы привлекались сотрудники ГИБДД, то они бы зафиксировали повреждения.

Что делать, если не успел подать европротокол в течение 5 дней?

- Только практикующие автоюристы

- Анонимно

- Бесплатно

Если Вы виновник и не успели подать европротокол в страховую компанию в течение 5 дней, то шансы оспорить регресс есть, но они очень маленькие, если ДТП произошло до 1.05.2019 г. Дело в том, что любой закон должен основываться на логике и мотивированной части введения того или иного правила. И, если Вы докажете, что характер повреждений потерпевшего не вызывает сомнений (конечно, такое может быть только если потерпевший сам обратился в страховую в разумные сроки), то суд может учесть это и пересмотреть решение о регрессе.

Но шансы такого исхода дел, если Вы не предоставили европротокол в течение 5 рабочих дней, предельно малы, так как, во-первых, Вам придётся доказывать обратное от того, что чётко прописано в законодательстве, а, во-вторых, такое решение судьи может повлечь отмену самой такой трактовки закона, и не каждый судья возьмёт на себя такую ответственность.

И всё же есть несколько решений судо в судебной практике, когда регресс был выигран. Одно из таковых основано на том, что ответственность как виновника, так и потерпевшего, была застрахована в одной и той же компании (Ингосстрах), а потому в иске страховщика было отказано на основании того, что в этом случае последний никаких рисков не понёс и ничего бы не изменилось, представь виновник европротокол вовремя.

За что ещё может быть регресс от страховой при европротоколе?

Да, непредставление своей копии европротокола виновником упразднили. Но есть ещё ряд условий, при невыполнении которых виновнику может быть выставлен счёт в размере выплаченной потерпевшему суммы:

- если будет доказано, что вред был причинён умышленно при наличии вреда здоровью или смерти потерпевшему (если Вы специально врезались в потерпевшего);

- если в момент ДТП виновник был пьян;

- если виновник не был вписан в полис ОСАГО или не имел права управления автомобилем, которым управлял в момент ДТП;

- виновник отремонтировал или утилизировал автомобиль в течение 15 дней после ДТП, не предоставив его для осмотра страховой;

- если истёк срок диагностической карты — только для легковых такси, автобусов, грузовых авто с числом мест более 8 или автомобилей, оборудованных для перевозки опасных грузов.

Какие ещё есть обязанности виновника при европротоколе?

Обязанности виновника при оформлении ДТП европротоколом не ограничиваются только предоставлением европротокола в страховую в течение 5 дней. Всего их три. Давайте их перечислим:

До 1 мая 2019 года у страховой компании существовало право выставить виновнику ДТП регрессное требование на сумму произведённой выплаты потерпевшему в том случае, если авария оформлена с помощью европротокола, а виновный водитель не направил бланк своего извещения в свою страховую. Но теперь данное право из закона убрано. Что это значит и какие обязанности есть сегодня у участников происшествия при оформлении без ГИБДД?

Что произошло?

Обязанности водителей по ОСАГО регулирует соответствующий одноимённый Федеральный закон ФЗ-40. Именно он в 2 своих пунктах ранее имел следующие положения:

1. К страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения, если:

.

ж) указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции не направило страховщику, застраховавшему его гражданскую ответственность, экземпляр заполненного совместно с потерпевшим бланка извещения о дорожно-транспортном происшествии в течение пяти рабочих дней со дня дорожно-транспортного происшествия;

- подпункт "ж" признан утратившим силу,

- регрессное требование теперь не может быть предъявлено пешеходу в случаях, если причинён вред его здоровью, а также его родственникам, если пешеход погиб (статья 5 ФЗ №88).

Какие обязанности остались?

Ещё одна важная обязанность у виновника при европротоколе: не ремонтировать своё авто в течение 15 дней после ДТП. А также предоставить его страховой компании виновного водителя или потерпевшего по первому требованию в течение 5 дней после получения такого требования.

И за неисполнение требования предоставить авто, либо если вы предоставите в первые 15 дней после аварии восстановленный автомобиль, вас ждёт регресс (пп. "з" п.1 статьи 14 ФЗ-40).

В ОСАГО есть "замечательная" статья о возможности регресса за невыполнение определённых требований законодательства участниками ДТП. Проблема в том, что по незнанию этих требований можно легко лишиться крупных сумм денег в пользу страховщиков. В данной статье мы выясним одну такую уловку страховщиков, которая когда-то была самым распространённым основанием для выставления регресса. Итак, нужно ли виновнику и потерпевшему сообщать о ДТП в страховую компанию, как правильно это сделать, какие последствия, если не уведомить и в какие сроки нужно проинформировать? Давайте обо всём по порядку!

Нужно ли виновнику сообщать в страховую после ДТП?

Да. Законодательство в 2022 году устанавливает обязанность уведомлять страховщика о наличии страхового случая.

- В частности, пункт 2 статьи 11 закона Об ОСАГО требует от страхователя сообщить в страховую о ДТП в установленный законом срок о возможном наступлении гражданской ответственности. То есть при виновности в происшествии есть обязанность оповещать страховщика.

- Пункт 3 этой же статьи накладывает обязанность проинформировать о ДТП и потерпевшего. Но здесь уже идёт обусловленность – сообщать надо только в том случае, если вы намерены воспользоваться правом на выплату (страховое возмещение). А, например, если виновный водитель заплатил из своего кармана, то тогда обязанность эта отпадает.

Обратите внимание, что обязанность уведомлять при оформлении с сотрудниками полиции лежит на страхователе – это не то же самое, что и виновник. Страхователь – тот, кто приобретал полис ОСАГО.

Если оформляли ГИБДД

В этом случае остаётся только общее требование пункта 2 статьи 11 указанного выше ФЗ – каким-либо образом передать страховщику информацию о наступлении страхового случая.

Забегая вперёд, отметим, что ответственности за неисполнение этой обязанности для виновника в 2022 году нет.

Если составили европротокол

И именно в этом случае в законодательстве на сегодняшний день чётко прописано обязательство сообщить о ДТП в страховую компанию. А регулирует эту тонкость сразу 2 нормативно-правовых акта: и самый главный закон об автостраховании – ФЗ-40 Об ОСАГО, и Правила страхования, утверждённые Центробанком России.

В частности, пункт 3.8 Правил прописывает, что в случае оформления аварии без сотрудников ГИБДД с помощью европротокола, уведомление страховой виновником о ДТП как о страховом случае является обязательным.

Такое же требование содержится в пункте 2 статьи 11.1 указанного выше Федерального закона.

Если приезжали аварийные комиссары

Аваркомы по сути своей сотрудниками ГИБДД не являются – никогда и ни при каких наделённых полномочиях. Они формально вообще не являются никем с точки зрения влияния на обязательства по ОСАГО участников ДТП. Это просто консультанты по авариям.

Следовательно, если в конечном счёте сотрудников полиции вы после ДТП и в связи с ним в глаза не видели, то вы либо оформили европротокол, либо не оформляли происшествие вовсе.

Чаще всего именно европротокол помогают составить аварийные комиссары. Поэтому обязанность сообщать о ДТП виновником в страховую остаётся предписанной законом Об ОСАГО и пунктом 3.8 Правил страхования – всё ровно также, как и при самостоятельном оформлении извещения.

Нужно ли уведомлять о ДТП потерпевшему?

Да, и здесь также работают 2 ситуации, от которых зависит прямая обязанность.

- Если ДТП оформляли сотрудники ГИБДД, то обязанность в кратчайший срок уведомить страховщика появляется при наличии намерения воспользоваться правом на страховое возмещение потерпевшего.

- Если же вы составили европротокол, то в любом случае необходимо сообщить о ДТП в страховую организацию.

Какие сроки?

Здесь всё довольно двояко.

Какие последствия в 2022 году?

Практически во всех случаях абсолютно никаких. Но выше мы не зря разделили способ оформления аварии – именно в этом случае последствия могут отличаться. Но давайте по порядку рассмотрим, может ли что-то быть в виде ответственности!

Отказ в выплате?

Почти все законные возможности для отказа в выплате потерпевшему перечислены в статье 12 закона. Так, причинами могут послужить:

- непредоставление автомобиля потерпевшего для осмотра в страховую компанию,

- непредставление полного набора документов для получения возмещения,

- если вы обратились не в ту страховую (например, поехали с заявлением в свою, когда в ДТП были пострадавшие, и вы должны были ехать к страховщику виновника)

- и ещё небольшой ряд случаев.

Однако, никакая из перечисленных выше обязанностей сообщить о происшествии не является законным поводом для отказа в выплате в 2022 году. Вы просто не найдёте в действующем законодательстве таких причин. Поэтому он будет незаконен.

Штраф ГИБДД?

И административные наказания также не грозят водителям, не выполнившим обязанность сообщить о ДТП страховщику.

Все такие санкции регулируются соответствующим Кодексом об административных правонарушениях. Глава 12 в нём содержит нормы ответственности в области дорожного движения. И в ней есть всего одна статья, касающаяся ОСАГО – 12.37, которая предусматривает штраф за отсутствие ОСАГО или если водитель не вписан в действующий полис. А вот за неуведомление страховой компании после аварии наказания вы нигде не найдёте.

Регрессное требование от страховой

А вот это последствие уже вполне реально может наступить. Регресс – это требование страховщика от вас, если вы виновник ДТП, выплатить ему всю сумму, которая была компенсирована её же потерпевшему. То есть страховщик не отказывает в возмещении (нет у него такого права), а выплачивает всё. Но затем у него появляется право истребовать его полный размер с виновника.

Однако, такая ответственность с каждым днём становится всё реже на практике. Объясним, в чём тут дело.

Дело в том, что некогда в течение долгого времени в этой норме был подпункт "ж", который в 2022 году утратил законную силу. Произошло это на основании закона о внесении изменений №88. Именно пункт "ж" давал страховым компаниям право взыскивать всю выплаченную потерпевшим сумму с виновника, если тот не уведомил правильным образом свою компанию о ДТП и при условии, что само происшествие оформлено с помощью европротокола.

Конкретно утрата силы данного пункта произошла с 1 мая 2019 года. Но договоры ОСАГО, заключенные до этой даты, подчинялись и закону до внесения поправок. Поэтому для виновников с полисами до указанной даты подпункт "ж" актуален. Но таковых на сегодняшний день уже не осталось (при том, что страховой случай по такой страховке мог быть как максимум до 30 апреля 2020 года).

Поэтому в 2022 году за неисполнение требования виновником ДТП сообщить в страховую о событии не предусмотрено ни штрафа, ни регресса, равно как страховщик не имеет права отказать потерпевшему в возмещении при таких обстоятельствах.

С таким документом можно быстро зафиксировать ДТП и получить возмещение до 400 000 руб. Важно, чтобы в аварии пострадало только два автомобиля, а у их владельцев имелась действующая страховка. Также водители должны правильно заполнить европротокол. Если они допустили ошибки в документе или с опозданием уведомили страховщика об аварии, то в выплатах могут отказать. Перечисляем самые популярные недочеты водителей в подобных ситуациях и объясняем, как их избежать.

Когда ДТП можно оформить самостоятельно

При аварии водители могут не вызывать сотрудников ГИБДД, а составить извещение о ДТП или европротокол своими силами, если одновременно есть несколько условий:

В результате ДТП нанесен вред автомобилям, но не жизни или здоровью граждан;

Причиной ДТП стало столкновение двух автомобилей (даже с прицепами), у владельцев которых есть действующие полисы ОСАГО;

Обстоятельства причинения вреда, характер и перечень видимых повреждений:

не вызывают разногласий между участниками аварии и зафиксированы в извещении;

вызывают споры, но водители передали информацию о ДТП в экстренные службы с помощью системы “ЭРА-ГЛОНАСС” или мобильного приложения “ДТП. Европротокол”.

Если у страховщика не будет сведений о ДТП, полученных через ГЛОНАСС или мобильное приложение, то он все равно выплатит страховое возмещение. Но его сумма не превысит 100 000 руб.

Чтобы правильно оформить европротокол без участия сотрудников ГИБДД, придерживайтесь следующей инструкции.

Шаг 1. Надо обеспечить безопасность движения после ДТП

Незамедлительно остановите автомобиль, включите аварийную сигнализацию и выставите знак аварийной остановки. Если ДТП случилось в городе, то знак нужно поставить на расстоянии 15 м от машины, а если на трассе - не менее 30 м.

Если находитесь на трассе ночью, наденьте куртку или светоотражающий жилет, иначе водителю могут выписать штраф 1 000 руб. (п. 1 ст. 12.27 КоАП).

Шаг 2. Осмотр авто и оценка повреждений

Внимательно осмотрите место ДТП, столкнувшиеся авто и характер их повреждений с другим участником аварии, оцените предполагаемую сумму ущерба. Выясните, кто из водителей виноват, есть ли разногласия между вами и другим участником ДТП. Если их нет, а сумма ущерба не превышает 400 000 руб., приступайте к следующему шагу. В противном случае придется все-таки вызвать сотрудников ГИБДД.

Начальник управления методологии урегулирования убытков Российского союза автостраховщиков, Андрей Маклецов:

Необходимо обратиться к виновнику аварии и взыскать с него недостающую сумму. Закон не предусматривает ответственность аварийных комиссаров и других лиц, в присутствии которых оформляются документы о ДТП*.

Шаг 3. Фиксация повреждений транспортных средств

Нажмите на кнопку "ЭРА-ГЛОНАСС" в автомобиле в течение 10 минут после ДТП или заполните европротокол через мобильное приложение в течение часа. Так вы известите страховщика об аварии и сможете получить возмещение.

Нет. Если сведения о ДТП зафиксированы с помощью мобильного приложения и переданы страховщику надлежащим образом, то вы увидите на экране смартфона уведомление об успешной передаче данных и присвоенный номер события. Если такого уведомления нет, то вы получите страховое возмещение в размере 100 000 руб. при согласии водителей с обстоятельствами ДТП. Если при оформлении извещения есть споры, то без зафиксированных данных о ДТП страховщик откажет в возмещении.

Сфотографируйте общий план происшествия, машины с повреждениями, а также следы и предметы, относящиеся к ДТП. Затем уберите авто с дороги, чтобы не создавать препятствия для движения транспорта. Иначе можете получить штраф 1 000 руб. (п. 1 ст. 12.27 КоАП).

С 1 ноября 2019 года в 5 регионах страны запустили новое мобильное приложение "Помощник ОСАГО" в тестовом режиме. Его использование заметно сократит время оформления ДТП без вызова сотрудников полиции.

Шаг 4. Проверка действительности полиса ОСАГО

Попросите другого участника ДТП предоставить полис ОСАГО и проверьте его действительность на сайте РСА. Для этого введите его серию и номер. Также обратите внимание на наименование, адрес местонахождения и телефон страховщика.

Если водитель отказывается показывать полис, то тоже придется оформлять ДТП в общем порядке. Тогда он будет обязан предоставить полис сотруднику ГИБДД, иначе получит штраф 500 руб. (п. 2 ст. 12.3 КоАП). Помимо полиса проверьте паспорт и водительское удостоверение участника ДТП, свидетельство о регистрации и паспорт машины.

Шаг 5. Заполнение извещения о ДТП

Бланк извещения о ДТП выдается вместе с полисом ОСАГО. При заполнении европротокола максимально полно опишите обстоятельства ДТП без противоречий с другим водителем и повреждения машины (царапины, вмятины, изгибы, деформации, трещины и др.), а также вещей, которые находились в авто (ноутбука, коляски и др.).

Укажите в схеме ДТП названия улиц, положение машин в момент столкновения и их конечное положение, расположение светофоров и дорожных знаков, линии дорожной разметки (сплошную и разделительные полосы, белую линию, запрещенное движение и др.), а по возможности - следы грязи, осколков, торможения.

Не забудьте прописать общее количество заполненных клеток, иначе обстоятельства ДТП не зафиксируются. Не оставляйте незаполненных граф, обозначая их прочерком. Также укажите, что между вами и другим участником ДТП нет разногласий или пропишите их в п. 7 европротокола. Подчеркните, что извещение о ДТП вы оформили без инспектора ГИБДД.

Нет, возвращение на место ДТП, информирование о происшествии ГИБДД не имеет смысла. Невнимательность при оформлении извещения о ДТП (незаполненные поля, указание неверной противоречивой информации) приводит к тому, что страховщик не получит информацию, которой достаточно для установления всех обстоятельств ДТП. И страховая фирма откажет в выплате возмещения. В этой ситуации приходится взыскивать причиненный ущерб непосредственно с виновника аварии.

Подпишите европротокол и разъедините его. Подлинник остается у потерпевшего, а виновник забирает копию.

Нажмите на картинку для увеличения

Шаг 6. Обращение в страховую компанию за возмещением после ДТП

Для получения страхового возмещения потерпевший обращается в страховую компанию в течение 5 рабочих дней и предоставляет следующие документы:

извещение о ДТП, заполненное обоими водителями;

заявление о возмещении убытков;

Страховщик попросит предоставить машину для осмотра и оценки повреждений в течение 5 рабочих дней. После осмотра он направит автомобиль на восстановительный ремонт или выплатит страховое возмещение по соглашению с потерпевшим в течение 20 рабочих дней.

Чтобы начать ремонт до истечения 15 календарных дней со дня аварии, за исключением нерабочих праздничных дней, то для этого нужно согласие обоих компаний, застраховавших ответственность участников ДТП.

Если европротокол составлен с ошибками и страховщик отказал в выплате, то исправьте его совместно с другим участником. Если тот не выходит на связь или отказывается переписывать извещение, то вызовите сотрудников ГИБДД и оформите ДТП в общем порядке. Кроме того, отказ в выплатах можно обжаловать в суде и взыскать страховое возмещение. Если при заполнении извещения об аварии вы не уверены в том, кто является ее виновником, а другой водитель не согласен с обстоятельствами ДТП и размером причиненного ущерба, то тоже придется обращаться к полицейским.

Виновнику аварии, если он не передал в свою страховую компанию в установленные сроки извещение о ДТП, опасаться нечего. Наказания за это не предусмотрено, и страховщик не выставит ему регрессные требования. То есть не будет требовать покрыть расходы на возмещение вреда пострадавшему. Права не имеет. Это подтвердил Верховный суд, разбирая иск страховой компании к автомобилисту.

Виновника аварии освободили от всех обязанностей перед страховщиком. Только ОСАГО покупай. Фото: Лев Федосеев / ТАСС

Напомним, что в случае мелкой аварии, которую можно оформить без автоинспектора по европротоколу, оба участника заполняют извещение о ДТП. Это извещение в течение пяти дней они должны передать каждый своему страховщику. До 1 мая 2019 года в законе об ОСАГО было предусмотрено, что за непредоставление этого извещения страховщик может выставить виновнику аварии регрессные требования - в полном объеме компенсировать сумму, выплаченную компанией пострадавшему. Но с 1 мая ситуация изменилась. Такая возможность законом больше не предусмотрена.

В Верховный суд с кассационной жалобой обратилась некая гражданка Никифорова. Ей страховая компания предъявила регресс именно за то, что она не предоставила извещение о ДТП, в котором была виновата. Авария произошла еще в ноябре 2018 года. То есть когда возможность выставления такого регресса еще действовала и страховщики активно этим пользовались, а суды вставали на их сторону.

Никифорова вину в аварии признала, с пострадавшим они оформили извещение о ДТП, и тот подал его по прямому возмещению ущерба в свою страховую. Там его направили на ремонт. В марте 2019 года страховщик пострадавшего оплатил ремонт, а затем выставил требования страховщику Никифоровой. Ее страховая возместила расходы прямому страховщику в апреле. А в сентябре 2019 года обратилась в суд о взыскании с Никифоровой в порядке регресса выплаченного страхового возмещения, сославшись на подпункт "ж" пункта 1 статьи 14 закона об ОСАГО в редакции, действовавшей на момент аварии. Суд признал эти требования законными и взыскал с автоледи возмещение ущерба в порядке регресса.

Эти выводы суда первой инстанции были поддержаны и апелляционной, и кассационной инстанциями. Однако судебная коллегия по гражданским делам Верховного суда с ними не согласилась.

ВС указал, что ДТП было признано страховым случаем, потерпевшему предоставлено возмещение в виде направления на ремонт. При этом экземпляр извещения потерпевшего был признан достаточным документом для осуществления выплаты страховки. Не поставлены под сомнения обстоятельства ДТП, факт и размер причиненного ущерба. Доказательств обратного не представлено.

Вместе с тем страховщик Никифоровой, принимая решение о компенсации страхового возмещения страховщику пострадавшего, не воспользовался правом ознакомиться с материалами выплатного дела, оценить обоснованность факта и размера выплаты, осуществленной потерпевшему. Требование о предоставлении на осмотр транспортного средства виновника также не направлялось.

Кроме того, имея один из двух бланков извещения о ДТП, представленный потерпевшей стороной, страховщик не доказал нарушение его интересов со стороны виновника аварии непредставлением своего бланка извещения о ДТП, поскольку данных документов оказалось достаточно для принятия решения о возмещении выплаты, произведенной потерпевшему.

Суды же не приняли во внимание, что на момент обращения страховщика с иском подпункт "ж" пункта 1 статьи 14 закона об ОСАГО признан утратившим силу. Обратной силы не имеют только те положения законов, которые ухудшают положение граждан. Улучшающие их действуют и в обратном направлении. Поэтому Верховный суд отменил решения нижестоящих судов и направил дело на новое рассмотрение в апелляционную инстанцию.

Читайте также: