Автокредит нужен ли первоначальный взнос

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Большинство сделок по купле-продаже авто происходят в сфере подержанного транспорта. И чаще всего продавцами выступают частные лица. И если рассмотреть возможность покупки такого авто в кредит, есть несколько вариантов действий. Их и рассмотрим.

- Чем покупка нового авто отличается от покупки б/у

- Оформление целевого автокредита

- Какие банки выдают целевые кредиты на авто у частника

- Как оформить автокредит такого типа

- Как купить авто у частника в кредит наличными

- Какой банк выбрать для оформления

Если анализировать, как купить б/у авто в кредит у частного лица, то финансовый рынок предлагает два варианта — целевой автокредит и оформление стандартной потребительской ссуды. Бробанк.ру рассмотрел оба варианта покупки, чтобы вы смогли сделать правильный для себя выбор.

Чем покупка нового авто отличается от покупки б/у

Если вы планируете купить новый автомобиль, однозначно посоветуем вам выбрать классическую программу автокредитования. То есть вы выбираете салон, определяетесь с маркой, моделью и совершаете покупку в целевой кредит. Машина при этом останется оформленной в залог, пока долг не погасится.

У такой формы кредитования есть важные плюсы:

- Специальные программы от автопроизводителей, по которым можно купить авто в автокредит под 3-5%.

- Низкая ставка. Новые авто несут минимум рисков, плюс их легко реализовать в случае просрочки. А раз риски ниже, то и ставки снижаются.

- Можно купить любую новую машину в любом автосалоне.

Если же вы хотите купить машину в кредит с рук, то далеко не каждый банк решится профинансировать эту сделку, так как она несет риски. Например, риск принятия в залог машины с серьезным скрытым дефектом, нехорошим юридическим прошлым.

Если вы намерены купить в кредит подержанную машину у частного лица, будьте готовы к тому, что ставка окажется выше, чем по автокредиту на новое авто.

Оформление целевого автокредита

То есть банк выдает кредит целевого типа. Он не предоставляет покупателю-заемщику наличные средства, а переводит их напрямую на счет продавца. При этом машина остается в залоге: покупатель передает ПТС на хранение и получает его обратно после полного погашения кредита.

Особенности такого варианта сделки:

- крайне мало банков позволяют купить авто в кредит у частника по программе автокредитования. Большинство говорят о том, что авто может быть б/у, но продается салоном;

- будут требования по возрасту авто, по его производителю. Например, не старше 3-5 лет для отечественных марок и не старше 7-10 для иномарок;

- стандартно требуется первоначальный взнос, который составляет минимум 10-20% от цены машины. Но если поискать, можно найти предложения без взноса.

При этом плюсом именно автокредита является более низкая процентная ставка. Сделка обеспечивается залогом авто, банк несет меньше рисков, поэтому и плата за кредит снижается.

Какие банки выдают целевые кредиты на авто у частника

Как уже говорилось, предложений на рынке не так много. Но они все же есть. Предлагаем ознакомиться с актуальными программами российских банков, позволяющих купить машину у частного лица в кредит целевого типа:

Не стоит ориентироваться на указанную банками минимальную ставку. Все они разрабатывают сетки ставок. Точный процент зависит от категории заемщика, наличия страховки, полиса ОСАГО и пр. Конкретную цифру узнаете только после рассмотрения заявки.

Как оформить автокредит такого типа

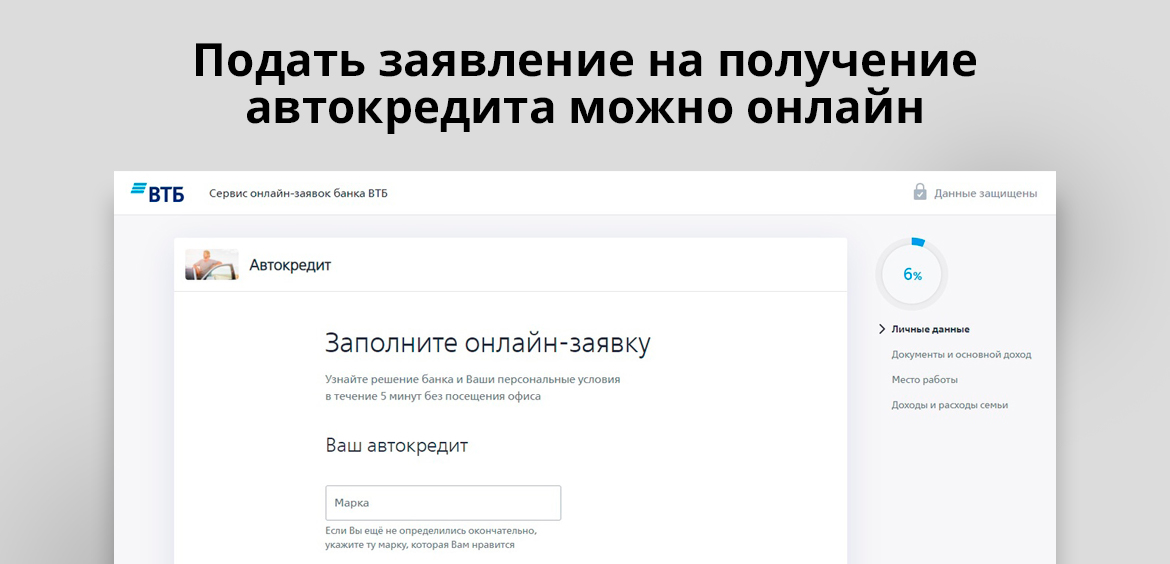

Для начала нужно выбрать банк и подать туда заявку, чтобы понять, на какую сумму вы можете рассчитывать. Кредиторы назначают возможный лимит по итогу рассмотрения, анализируя уровень платежеспособности заемщика. Зная сумму, вы можете спокойно выбрать авто. Стандартно одобренное предложение действует 30 дней.

Стандартный порядок оформления:

-

, подайте заявку и ждите решение. Если это одобрение, вам сообщает возможную сумму кредита. В ее рамках можете искать авто.

- Банк передает деньги продавцу, переводя их на предоставленные реквизиты банковского счета.

- Сделка совершена. ПТС остается на хранение в банке.

Выбираете авто, где продавцом выступает частное лицо, с документами на машину посещаете офис банка. Обратите внимание, что машина должна соответствовать требованиям кредитора.

Это примерный алгоритм, он может быть другим в зависимости от банка. Одни банки переводят деньги строго продавцу, другие — на карту заемщика с условием обязательного целевого расходования. Последний вариант покупателю и продавцу более удобен.

Как купить авто у частника в кредит наличными

Теперь рассмотрим второй вариант, который на практике покупатели машин по объявлению выбирают чаще всего. Это классические кредиты наличными нецелевого типа. То есть заемщик получает деньги в банке и расходует их как пожелает без всякого отчета.

Почему этот вариант покупки автомобиля в кредит у частного лица более популярен:

- никогда не нужен первоначальный взнос, не нужно иметь на руках собственный капитал для покупки;

- гораздо больше предложений. Можно оформить такой кредит в своем зарплатном или уже знакомом банке и получить выгодные условия;

- нет никаких ограничений по автомобилю. Какой хотите, такой и покупаете, хоть аварийный;

- кредит не обеспечивается залогом. Вы сможете продать машину, даже если кредит за нее не выплачен.

Покупка авто в кредит у частного лица может быть оформлена как со справками, так и без них. Но учтите, что без 2-НДФЛ банки крайне редко одобряют больше 100-150 тысяч (за исключением зарплатных клиентов и персональных предложений). Кроме того, отсутствие справки всегда влечет повышение ставки и снижение вероятности одобрения.

При заполнении запроса на кредит вас просят о цели оформления ссуды. Так и говорите, что хотите купить авто. Но четко соблюдать заявленную цель никто не будет. Это просто информация для банка.

Какой банк выбрать для оформления

Рассмотрим востребованные среди заемщиков предложения с оформлением со справками и без них:

-

. Выдает кредиты полностью онлайн, привозит карту с деньгами на дом заемщику. Указывает, что без залога и справок готов выдать до 2 000 000, но лучше сразу объективно делить эту сумму на 10. Ставка — 5,9-30%. . Может одобрить без справок, но сумма будет небольшой. Выдаче доступны суммы до 5 млн рублей. Ставка — 5,9-18,6%. , выдает кредиты со справками. Можно получить до 3 млн рублей наличными под 5,99-22,99%. . Сумма до 600 000 может быть выдана без справок, предельная сумма выдачи — 1,5 млн рублей. Ставка — 5-20,5%. Это один из немногих банков, где договор можно заключить на срок до 7 лет.

Ставка во многом зависит от того, подключается ли заемщик к страхованию жизни. Если нет, процент значительно увеличивается.

Документы проверяются 1-2 дня. Если все в порядке, заемщик подписывает кредитный договор и получает деньги, которые зачисляются на действующую или только что выданную карту. При желании наличные тут же можно снять через банкомат.

Зная сумму, можно начинать поиск автомобиля, во времени покупатель не ограничен. Главное, не забывать при этом гасить кредит. После заключаете стандартный договор купли-продажи и пользуетесь своим авто как угодно.

Как именно купить машину с рук в кредит — решать только вам. На практике гораздо проще оформить стандартный кредит наличными. Но если вам важна ставка, лучше взять автокредит на покупку машины у частного лица. В любом случае сравните все варианты, чтобы понять, какой будет выгоднее и удобнее.

Частые вопросы

Рассматривайте срочные программы наличного кредитования, по которым деньги реально получить в день обращения. Например, Ренессанс, УБРиР, Восточный Банк и некоторые другие. Такие кредиты обычно выдаются без справок, поэтому стоят дороже.

Если вы оформляете целевой автокредит, предмету залога будет уделяться внимание. Проверяются документы, проводится визуальный осмотр. Если машина неисправна, аварийная, с явными серьезными повреждениями, банк откажется принять ее в залог.

Только если вы договоритесь с продавцом о рассрочке и закрепите эту договоренность распиской. На практике крайне мало людей соглашаются продавать машины на таких условиях - слишком много рисков, да и деньги хочется получить всем сейчас, а не потом.

Если это был целевой кредит на покупку авто, при злостной просрочке банк может забрать машину и продать ее с торгов. Если это просто кредит наличными, процесс взыскания будет стандартным: машина не в залоге, банк ее забрать не сможет. И в любой ситуации должника ждут пени, коллекторы и суд.

Нет, такого предложения в Сбере нет. Более того, он вообще не выдает автокредиты. Программы автокредитования есть в дочернем банке Сбера - Сетелем, но покупки у физических лиц он не финансирует.

Первоначальный взнос не нужен. Ставка не зависит от КАСКО. Минимум документов.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 5 000 000

- Валюта кредита: рубли

- Ставка: от 12,9%

- Срок: от 13 месяцев до 7 лет

- Страхование каско: по желанию клиента

- Вид транспорта: легковой автомобиль подержанный иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до недели

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 5 000 000

- Валюта кредита: рубли

- Ставка: от 12,9%

- Срок: от 13 месяцев до 5 лет

- Страхование каско: по желанию клиента

- Вид транспорта: мотоцикл иностранный или российский, новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: не требуется

Помощник

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Сегодня многие банки предлагают целевые кредиты на покупку транспортных средств. К выбору программы займа нужно подходить взвешенно, т. к. по ее условию приобретаемое имущество будет передано в залог до момента выплаты долга. В случае нарушения договора заемщиком, автомобиль перейдет в собственность банка.

Рассчитать кредит на авто поможет специальная программа — кредитный калькулятор с первоначальным взносом. Этот удобный инструмент вычислений онлайн предлагает финансовый портал Выберу.Ру.

Используя кредитный калькулятор автокредита, рассчитать платежи и заранее определить финансовую нагрузку на свой бюджет вы сможете быстро и без усилий. Таким образом, вы легко определите оптимальную программу среди всех предложений от банков %город% за %текущий год% год.

Как рассчитать кредит на машину

Применить этот онлайн-инструмент вы можете как для расчета уже взятого займа, так и для планируемого.

Чтобы рассчитать кредит на автомобиль, в полях программы нужно указать следующие данные:

- цену транспортного средства,

- сумму первого взноса,

- срок погашения займа,

- процентную ставку.

Все эти параметры могут относиться как к уже действующему займу, так и к только планируемому.

Подробно рассчитать кредит на машину онлайн-калькулятор поможет за считанные секунды. Программа покажет вам следующую информацию с учетом заданных вами параметров (стоимости покупки автомобиля и срока займа):

- размер ежемесячного платежа;

- общую стоимость кредита (основной долг + проценты) — ту сумму, которую предстоит внести;

- размер переплаты в процентах и ее сумму в рублях.

На графике информация будет представлена в виде таблицы и диаграмм, где разным цветом показано, какая часть ежемесячной выплаты идет на погашение основного долга и надбавки.

Благодаря этим данным, вы сможете определить, подходит ли вам предложение того или иного банка. Вы можете рассчитать кредит на автомобиль определенной модели, указав его стоимость и сумму планируемого первоначального взноса.

Если вас устроил график платежей, вы можете перейти к подбору предложений от банков, которые соответствуют указанным параметрам.

Два вида расчетов

Займ вы можете подобрать с учетом такого параметра, как схема оплаты. Калькулятор дает возможность рассчитать кредит на авто как дифференцированными и равными долями. Рассмотрим разницу.

Погашение равными долями (аннуитетные платежи) предполагает, что вы будете вносить одну и ту же сумму каждый месяц. За первые месяцы при этом процентная часть долга будет больше, чем при последующих выплатах.

Желание приобрести автомобиль есть у многих россиян, однако финансовые возможности часто не дают это сделать. Если собственных сбережений не хватает, на помощь приходит автокредит, который можно взять с первоначальным взносом или без него. Первый вариант предполагает внесение части суммы сразу, причем оформить такой заем можно не только на новую, но и на б/у машину. Главное – разобраться, какие условия предлагают банки, насколько выгоден такой способ кредитования и с какими нюансами придется иметь дело.

Подбор кредита с первоначальным взносом

Автокредитов с обязательным внесением первого платежа принципиально больше, поэтому покупатели авто имеют возможность подобрать именно тот, который им подходит. Между собой кредитные программы отличаются по:

- максимальному сроку;

- минимальной величине первоначальной оплаты;

- процентам;

- типу автомобилей – новые и/или подержанные;

- схеме выплат;

- максимальной стоимости транспортного средства;

- возможности досрочного погашения;

- дополнительным требованиям к клиентам.

Важно! На сегодняшний день размер ПВ в среднем составляет 10−20%, что делает покупку автомобиля доступной практически каждому автомобилисту, но выгоднее заплатить сразу 40−50%, чтобы уменьшить последующие выплаты.

Чтобы можно было сориентироваться в условиях автокредита, мы подготовили список основных предложений от ведущих российских банков.

Кредитная организация

Процент первоначального взноса (минимальный)

Срок кредитования (максимальный)

Чтобы не ошибиться с выбором, следует учесть такие моменты:

Удобным инструментом при подборе кредита с ПВ станет онлайн калькулятор, позволяющий рассчитывать, сколько придется переплатить с учетом срока и величины начального взноса. Лучше всего воспользоваться для расчетов программой на сайте выбранной финансовой организации.

Что дает первый взнос?

Взять деньги у банковской структуры на приобретение машины гораздо выгоднее с ПВ, причем для обоих участников соглашения. Банк получает определенную финансовую гарантию от клиента, снижая риски неуплаты и пополняя оборотные активы. В свою очередь заемщик благодаря авансовому платежу:

- экономит на размере ежемесячных выплат, поскольку проценты начисляются на тело кредита;

- получает шанс закрыть долговые обязательства в более короткий срок;

- уменьшает итоговую переплату, поэтому чем больше первичный взнос, тем лучше;

- может рассчитывать на привлекательное предложение от кредитора, например, если сумма ПВ внушительная, то банки иногда снижают проценты.

Список документов при покупке авто в кредит

Для успешного оформления кредита необходимо предоставить в выбранную финансовую организацию пакет документов. Какие конкретно оригиналы и копии понадобятся, зависит от требований кредитора, поэтому обязательно нужно обратить внимание на этот момент, изучая предложение на сайте или общаясь с консультантом. Стандартный набор включает:

- оригинал паспорта гражданина РФ с российской пропиской;

- справка о доходах за тот или иной период (как правило, 3−6 месяцев);

- ксерокопия договора с работодателем или трудовой книжки;

- дополнительный документ, подтверждающий личность, например, водительские права;

- договор покупки-продажи и счет из салона;

- копия документов на машину.

Порядок внесения аванса

В основном кредиты с ПВ берут для покупки нового автомобиля, что предполагает обращение в тот или иной автосалон. Сначала будущему владельцу нужно принять решение относительно марки, модели ТС и где будет совершаться сделка. После этого следует узнать, с какими кредитными организациями работает салон, а также какие условия они предлагают с учетом имеющейся у вас суммы для начального платежа. Следующий этап – сбор и предоставление документов в банк. Как только заявка будет одобрена, можно вносить аванс и уже с квитанцией об оплате приходить в банк для окончательного оформления автокредита.

Кредиты без первоначального взноса

ПВ не является обязательным условием получения автокредита, однако если выбирать программы с нулевым взносом, то придется столкнуться с дополнительными трудностями:

- высоким процентом выплат;

- жесткими требованиями со стороны финансовой организации – вас могут обязать оформить страхование жизни, предоставить залоговое имущество, найти поручителей или собрать дополнительные справки для подтверждения платежеспособности;

- длительным периодом погашения долга;

- большой итоговой переплатой.

Такой вариант стоит рассматривать только в том случае, если личный автотранспорт нужен срочно и нет никакой возможности собрать деньги хотя бы на минимальный первоначальный взнос.

Страхование при кредитовании с авансовым платежом

Отсутствие необходимости оформлять страховку при заключении кредитного соглашения с ПВ избавляет заемщика от дополнительных расходов. Но есть и определенный риск, в частности, если с ТС что-то случится, то платить за ремонт придется из личного или семейного капитала. Покупателю авто нужно решить, стоит ли рисковать или лучше потратить деньги на КАСКО ради собственного спокойствия.

Если срок погашения небольшой, а авансовый платеж солидный, то страховой полис, как правило, не оформляют.

Заключение

Автокредитование с первоначальным взносом – отличная возможность приобрести подержанную или новую машину с подходящими характеристиками, заплатив 10−20% от всей суммы сразу. Останавливаясь на программах с ПВ, заемщики минимизируют срок выполнения обязательств перед кредитором и снижают переплату. Практически каждый крупный банк предлагает хотя бы 1−2 программы для желающих купить ТС – чтобы выбрать лучший вариант, необходимо сравнить их между собой, воспользовавшись онлайн калькулятором для расчета выплат с интересующими условиями.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Каждый банк формирует свои условия предоставления целевых кредитов на покупку авто. И большинство программ предполагают, что у заемщика должны быть личные средства для внесения в счет покупки. И часто, чем больше первоначальный взнос по кредиту, тем лучше условия заключения договора.

- Зачем банки требуют первый взнос

- Почему лучше делать ПВ больше

- Когда выплачивается первоначальный взнос на машину

- Требования по первому взносу в разных банках

- Если денег на взнос нет — где их взять

- Кредит наличными вместо автокредита

Первоначальный взнос по автокредиту — индивидуальное требование конкретного банка. Одни говорят, что его наличие обязательно, другие не требуют внесение личных средств заемщика. На Бробанк.ру есть информация и о первых, и о вторых программах.

Зачем банки требуют первый взнос

Если изучить программы автокредитования, то продукты без вноса встречаются на рынке несколько реже. Большинство банков все же указывают, что наличие собственных средств у заемщика должно быть обязательно. Этому есть две причины:

- Если у клиента есть капитал, который он готов внести в счет покупки, ему можно больше доверять. Есть статистика, которая говорит о том, что чем больше клиент делает начальный взнос, тем меньше рисков невозврата он несет.

- Дисконт. Покупаемая в кредит машина остается в залоге. А вдруг заемщик перестанет платить ссуду сразу, как только ее оформит? Тогда банку придется изымать машину и продавать ее. И реализовать за начальную стоимость точно не получится. А если кредит будет меньше хотя бы 10-20%, чем начальная цена авто, возможность убытка значительно снижается.

Первоначальный взнос за автокредит обычно начинается от 10%. Но чем больше клиент сможет сразу внести, тем лучше для него.

Почему лучше делать ПВ больше

Если банк просит предоставить первоначальный взнос, он указывает не точную его сумму, а минимальную. По стандартным программам это минимум 10-20% от общей цены покупки. По некоторым продуктам, например, со сниженными ставками или по рассрочке могут требовать 40-50%. У каждого банка свои критерии.

Если вы располагаете суммой, которая больше минимального значения ПВ по автокредиту, лучше отдать банку больше. Вот несколько доводов, почему это лучше сделать:

- сумма кредита будет меньше. А это и сниженный ежемесячный платеж, и сокращение переплаты;

- повышение лояльности банка. Чем больше ПВ, тем больше баллов на скоринге наберет клиент. Бывает и так, что одному и тому же клиенту откажут при взносе в 10% и одобрят при 30%. При негативной кредитной истории нужно делать минимум 50%, чтобы заявка была рассмотрена;

- снижение процентной ставки. Многие банки создают сетку ставок, согласно которой с ростом величины ПВ уменьшается процент. В итоге сделка становится выгодной;

- часто банки позволяют оформить автокредит без справок, если заемщик предоставит большой первый взнос от 30-50%.

Если вы хотите оформить автокредит без первого взноса, стоит готовиться к повышенным требованиям банка и увеличенным ставкам.

Когда выплачивается первоначальный взнос на машину

Это всегда делается в автосалоне, в котором приобретается машина. Это может быть как салон, торгующий новыми авто, так и подержанными — многие банки выдают кредиты на покупку б/у автомобилей. Для более объективного понимания рассмотрим всю схему оформления:

- Подача заявки на автокредит в салоне или офисе банка. В первом случае все происходит на месте, во втором придется побегать: банк одобрит определенную сумму, клиент отправляется на поиски подходящего авто.

- После выбора в салоне авто клиент вносит в кассу заявленную сумму первоначального взноса. Он получает комплект документов для передачи в банк. Если сотрудник банка работает на территории автосалона, он сразу забирает нужные бумаги. Если нет, заемщик несет их сам в банк.

- Банк переводит деньги автосалону, клиент забирает авто.

Так что, первоначальный взнос за машину в кредит вносится не в кассу банка, а в кассу продавца вне зависимости от алгоритма оформления. И если при оформлении заявки клиент сказал про 20%, то именно столько он и должен заплатить.

ПВ высчитывается от всей покупки, а не только от цены авто. Если в кредит уходят комплектующие, КАСКО, дополнительные услуги, все это входит в сумму ссуды.

Требования по первому взносу в разных банках

Автокредиты предлагают далеко не все российские банки, большинство предпочитают не работать с такими программами. Но предложения есть, поэтому их и рассмотрим. Целевые кредиты на авто особо востребованы среди граждан, которые покупают новые машины. В этом случае можно рассчитывать на особо выгодные предложения по кредитованию от автопроизводителей.

Предложения российских банков:

- Кредит Европа Банк. Автокредитование — одно из основных направлений работы этой организации, банк работает с большим количеством автопроизводителей. По его классической программе ПВ составляет минимум 10%;

- Хоум Кредит. Выдает автокредиты и на новые, и на подержанные ТС. Сама ссуда выдается в виде кредита наличными, поэтому первоначальный взнос не нужен вообще;

- Сетелем Банк. Работает с несколькими десятками автопроизводителей, совместно с которыми разработаны особые программы. Например, при покупке машин марки Киа, Ауди, Форд, Вольво ПВ — от 20%, Лада — от 10%;

- ВТБ. Этот банк рассматривает клиентов, которые могут внести минимум 20% от чека;

- Юникредит. Здесь для покупки авто нужно выложить сразу минимум 15% от его цены;

- Газпромбанк. Можно оформить без взноса.

Как видно, минимальный первоначальный взнос по автокредиту начинается от 10-20%. А программ со взносом 0% крайне мало. Если раньше их было больше, то сейчас банки снижают свои риски и вообще убирают такие продукты, предпочитая классические условия со взносом.

Если денег на взнос нет — где их взять

Даже если вы приобретаете относительно недорогое авто, сумма первого взноса может оказаться просто не по карману. Например, если цена машины 700 000 рублей, первоначальный взнос при автокредите составит как минимум 70000. А если в тело ссуды пойдут КАСКО, комплектующие и прочее, необходимый ПВ станет еще выше.

Чаще всего граждане продают свои прежние машины и вырученные средства используют в качестве первого взноса. Если же это не актуально, можно прибегнуть к следующим вариантам:

-

в другом банке на сумму требуемого ПВ. Подавать заявку на автокредит в этом случае лучше прямо сразу, пока в кредитной истории не отразится информация об этой ссуде. Или через 3 месяца, когда по ней будет внесено минимум 3 платежа;

- оставить намерение оформить именно автокредит и запросить нецелевой кредит наличными.

Обратите внимание, что кредитную карту лучше для финансирования не рассматривать, так как она обходится дороже кредита. Кроме того, обналичивание кредитки всегда стоит дорого.

Кредит наличными вместо автокредита

В последнее время люди в целом часто выбирают простой кредит наличными вместо целевого автокредита. И это несмотря на то, что ставки по последнему оказываются несколько ниже. Причины этому есть:

- заемщик получает наличные и покупает на них какое угодно авто без требований;

- не нужен первоначальный взнос за машину, можно обойтись без собственного капитала;

- не нужно оставлять в авто в залог, как в случае с автокредитом. То есть можно будет без проблем продать машину, даже если кредит еще не выплачен;

- не нужно покупать КАСКО, которое требуют многие банки, выдающие целевые автокредиты.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5.9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 20 000 руб. |

| Возраст | От 20 лет |

| Решение | 5 минут |

Мы разобрались, что такое первоначальный взнос по автокредиту, и зачем он нужен. А какую программу выбрать для кредитования — решать вам.

Читайте также: